PowerPoint Presentation

|

|

|

- Đỗ Dung

- 1 năm trước

- Lượt xem:

Bản ghi

1 Lý thuyết và chính sách thương mại quốc tế Đinh Công Khải Chính sách thương mại ở Việt Nam

2 CHÍNH SÁCH THƯƠNG MẠI CỦA VIỆT NAM Chính sách kinh tế giai đoạn Kinh tế kế hoạch hoá tập trung. Kinh tế đóng. Khối lượng nhập khẩu được xác định dựa trên dự báo chênh lệch giữa giữa cung và cầu nội địa; khối lượng xuất khẩu được xác định nhằm bù đắp nhập khẩu theo kế hoạch. Các công cụ trong chính sách thương mại không được sử dụng để hỗ trợ cho chính sách công nghiệp. Rất ít các công ty được cấp phép tham gia các hoạt động ngoại thương.

3 Cải cách thương mại trong chính sách đổi mới năm 1986 Mục tiêu 1 Tự do hoá giá trong nước, kết nối với giá thế giới Gia tăng số lượng các công ty ngoại thương. Sử dụng các công cụ bảo hộ như thuế quan, hạn ngạch, và giấy phép. Xoá bỏ biến dạng của tỷ giá hối đoái. Mục tiêu 2 Khuyến khích các ngành có định hướng xuất khẩu thông qua việc giải quyết tình trạng thiên lệch chống xuất khẩu do chính sách bảo hộ.

4 Các biện pháp cụ thể Nới lỏng các biện pháp hạn chế tham gia hoạt động ngoại thương. Xoá bỏ sự biến dạng của tỷ giá hối đoái. Hội nhập kinh tế khu vực và thế giới. Triển khai các công cụ bảo hộ trong chính sách thương mại trong giai đoạn đầu; sau đó lại tự do hoá thương mại đáng kể nhằm cải thiện các động cơ khuyến khích xuất khẩu.

5 a. Xoá bỏ rào cản tham gia kinh doanh ngoại thương 1988, định hướng nới lỏng dần các quy định hạn chế việc thành lập các công ty ngoại thương. 1989, bãi bỏ qui định các DNNN phải hoàn thành chỉ tiêu xuất khẩu sang CMEA trước khi xuất khẩu sang khu vực ngoại tệ có khả năng chuyển đổi; Các doanh nghiệp sản xuất những mặt hàng có thể xuất khẩu được phép bán hàng cho bất kỳ công ty ngoại thương nào có giấy phép phù hợp. 1991, các công ty tư nhân được cấp phép sẽ trực tiếp tham gia XNK. Để được cấp phép XNK cần có hợp đồng ngoại thương, giấy phép giao hàng, vốn lưu động tối thiểu USD.

6 1995, bãi bỏ qui định các nhà nhập khẩu phải có giấy phép nhập khẩu trên cơ sở hàng chuyến đối với nhiều hàng hóa tiêu dùng và sản xuất. 1998, Nghị định 58/1998/NĐ-CP cho phép các DN được quyền xuất khẩu trực tiếp những mặt hàng xuất khẩu không thuộc diện quản lý điều tiết trong giấy phép kinh doanh của mình. 2001, cho phép mọi pháp nhân và thể nhân (công ty và cá nhân) xuất khẩu hầu hết mặt hàng trong giấy phép kinh doanh của mình. Kết quả: số lượng các công ty ngoại thương tăng từ 30 công ty năm 1988 lên năm 1998 lên trong năm 2001 (Auffret, 2003).

7 b. Xoá bỏ các biến dạng của tỷ giá hối đoái 1988, các doanh nghiệp được tự do nắm giữ ngoại tệ, mở tài khoản ngoại tệ, sử dụng chuyển khoản để thanh toán nhập khẩu và hoàn trả các khoản vay nước ngoài. 1989, thống nhất hệ thống tỷ giá hối đoái. 1991, sàn giao dịch ngoại tệ được mở ở Ngân hàng Nhà nước Việt Nam. 1996, bãi bỏ thuế chuyển ngoại tệ về nước. 1998, cho phép các giao dịch hợp đồng kỳ hạn và hoán đổi tỷ giá; ban hành qui định bán một phần ngoại tệ áp dụng cho các doanh nghiệp có tài khoản ngoại tệ.

8 1999, khuyến khích hoạt động ngoại thương thông qua giảm mức qui định bán ngoại tệ từ 80 phần trăm xuống 50 phần trăm thu nhập ngoại hối. 2001, giảm qui định bán ngoại tệ từ 50 phần trăm xuống 40 phần trăm. 2002, giảm qui định bán ngoại tệ từ 40 phần trăm xuống 30 phần trăm. 2004, bãi bỏ quy định bán ngoại tệ cho Nhà nước.

9 c. Hội nhập kinh tế khu vực và thế giới 1992, ký kết hiệp định thương mại với EU thiết lập hạn ngạch xuất khẩu hàng dệt may và quần áo sang EU cũng như ưu đãi thuế quan đối với các mặt hàng nhập khẩu chọn lọc từ EU. 1993, Việt Nam gia nhập Hội đồng Hợp tác Thuế quan (CCC). 1994, Việt Nam đạt tư cách quan sát viên GATT. 1995, Việt Nam gia nhập ASEAN và là thành viên AFTA. 2001, ký kết hiệp định thương mại song phương với Hoa Kỳ. 2002, Tổ đàm phán của chính phủ bắt đầu các phiên làm việc về gia nhập WTO ở Geneva (tháng ).

10 d. Triển khai các công cụ chính sách thương mại (nhằm bảo hộ sản xuất nội địa) Hạn ngạch nhập khẩu và các rào cản phi thuế quan khác 1989, bãi bỏ hạn ngạch nhập khẩu đối với tất cả, trừ 14 mặt hàng NK; 1994, 15 mặt hàng; 1995, 7 mặt hàng; 1996, 6 mặt hàng. 1989, bãi bỏ hạn ngạch xuất khẩu đối với tất cả ngoại trừ 10 mặt hàng xuất khẩu; 1995, 1 mặt hàng (gạo). 2003, áp dụng hạn ngạch thuế quan cho sữa nguyên liệu, sữa đặc, trứng gia cầm, bắp, muối, sợi cotton, 1989, bãi bỏ toàn bộ trợ cấp xuất khẩu bằng ngân sách. Các trở ngại về thủ tục cấp phép.

11 Các hạn chế định lượng sau 1996

12 Thuế quan nhập khẩu 1988, ban hành Luật Thuế XNK 1989, giảm số loại hàng hóa xuất khẩu chịu thuế xuất khẩu từ 30 xuống 12 và giảm hầu hết thuế suất; giảm số loại hàng hóa nhập khẩu chịu thuế nhập khẩu từ 124 xuống 80, phạm vi thuế suất mở rộng từ 5-50% lên 5-120%. 1992, áp dụng biểu thuế quan hợp nhất, chi tiết hơn dựa vào Hệ thống hài hoà danh mục thuế quan (HS). 1993, áp dụng thiết kế tổng thể của Liên hiệp quốc về chứng từ thương mại để kê khai hải quan.

13 1998, việc quản lý nhập khẩu hầu hết hàng hóa tiêu dùng chuyển sang thuế quan thay cho hạn ngạch hay cấp phép Sửa đổi luật thuế xuất nhập khẩu, áp dụng ba biểu thuế quan bao gồm: o Thuế suất theo thuế quan ưu đãi có hiệu lực chung (CEPT): chiếm khoảng 20% tổng kim ngạch nhập khẩu năm o Thuế suất theo MFN: chiếm khoảng 75% tổng kim ngạch nhập khẩu năm o Thuế suất chung dành cho các nước không thuộc loại (1) và (2) (cao hơn 50% so với thuế suất MFN).

14 Thành tựu đạt được của AFTA và Việt Nam Trích trong Võ Trí Thành (2005) Mức thuế quan trung bình của Việt Nam đối với hàng nhập khẩu từ AFTA đã giảm xuống còn 7,3% so với mức 13,8% khi mới gia nhập.

15 Biểu thuế MFN

16

17

18 Tồn tại cơ chế chính sách hai mặt trong thương mại Chính sách bảo hộ: Chính sách định hướng thị trường nhằm phát triển ngành công nghiệp chế tạo có khả năng sản xuất thay thế hàng nhập khẩu. Cơ chế chính sách thiên vị cho những ngành định hướng phục vụ thị trường nội địa được chiếm hữu bởi các DN nhà nước. Theo Lerner, các biện pháp hạn chế nhập khẩu phát huy tác dụng như là một khoản thuế đánh vào xuất khẩu. Cần có chính sách khuyến khích xuất khẩu

19 Các chính sách đền bù cho thiên lệch chống xuất khẩu Phương pháp miễn thuế cho đầu vào nhập khẩu (bắt đầu năm 1991) o Khu chế xuất (chiếm 11% trong tổng kim ngạch XK năm 1995, và 22% năm 2002) o Hoàn thuế nhập khẩu Bắt đầu năm 1991 Năm 1993, cho phép các DN có định hướng xuất khẩu (XK hơn 50% sản lượng) hưởng thời gian nộp thuế lên 90 ngày; Năm 1998, thời gian nộp thuế tăng lên 275 ngày cho các DN có đầu vào nhập khẩu Tồn tại những bất cập làm giảm hiệu quả của chính sách hoàn thuế nhập khẩu.

20 Bãi bỏ thuế xuất khẩu (đến năm 1998 chỉ còn 2 sản phẩm dầu thô và kim loại phế liệu) Miễn thuế nội địa o o o , thuế TNDN là 25% cho ngành CN và 32% cho ngành dịch vụ; thống nhất là 28% kể từ 1/1/2004. Thuế TNDN, xuất khẩu từ 50-80% sản lượng sẽ hưởng thuế suất là 20% trong 12 năm; xuất khẩu ít nhất là 80% hưởng thuế suất là 15% trong 15 năm. Thuế GTGT (áp dụng 1/99 thay cho thuế doanh thu), 0% cho toàn bộ hàng XK.

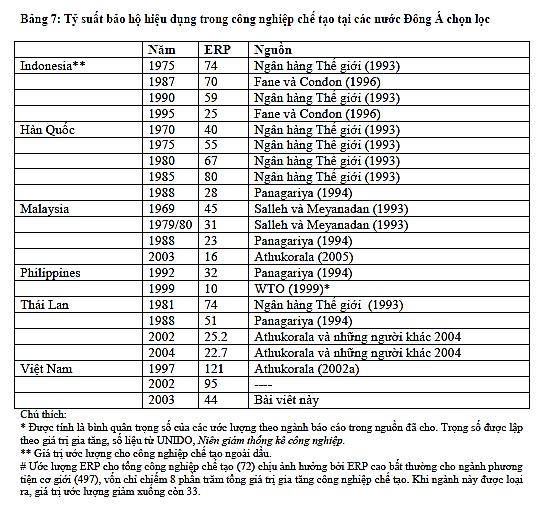

21 Bảo hộ hiệu dụng và sự thiên lệch chống xuất khẩu Tỷ suất bảo hộ hiệu dụng ERP j t j 1 n i1 n i1 a a ij ij t i VAD VA VA W W Chỉ số thiên lệch xuất khẩu EBI 1 [1 1 ERP ERP d x ] ERP d và ERP x là tỷ suất bảo hộ hiệu dụng nội địa và xuất khẩu

")

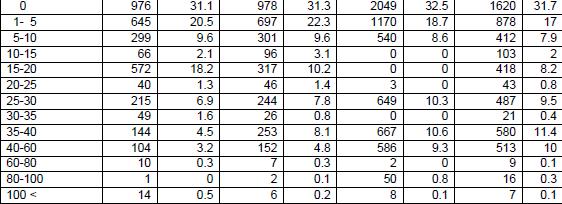

22 Bảo hộ hiệu dụng đối với sản xuất cạnh tranh nhập khẩu (xem Bảng 5)

23

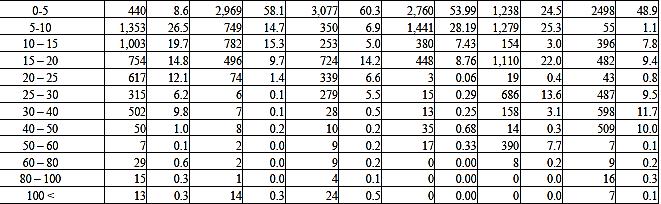

24 Thiên lệch xuất khẩu (xem chi tiết trong Bảng 8, Athukorala, 2005)

25 Cơ cấu bảo hộ và kết quả hoạt động của ngành công nghiệp chế tạo Có mối quan hệ đồng biến giữa tỷ suất bảo hộ cao và các ngành chiếm lĩnh bởi các DNNN hoặc các DN FDI có liên doanh với các DNNN. Có mối quan hệ đồng biến giữa những ngành được bảo hộ cao và biên lợi nhuận Sự thâm dụng vốn xuất hiện trong những ngành có bảo hộ cao. Bài học chính sách?

26 GIA NHẬP WTO VÀ NHỮNG CAM KẾT CỦA VIỆT NAM 1995, Việt Nam thực hiện việc báo cáo về tính minh bạch của các chính sách kinh tế và thương mại. 2001, bắt đầu đàm phán song phương với các thành viên WTO về thuế quan, các cam kết mở cửa thị trường, và các chính sách khác đối với hàng hoá và dịch vụ. 2004, sau 8 vòng đàm phán Việt Nam đã được những thỏa thuận quan trọng Các cam kết chính của Việt Nam khi gia nhập WTO Trong 5-7 năm, giảm mức thuế trung bình từ 17,4% xuống còn 13,4%; trong đó thuế nông sản giảm từ 23,4% xuống 21%, phi nông sản từ 16,6% xuống 12,6%. Không phân biệt đối xử đối với các thể nhân và DN nước ngoài; không quy định vốn tối thiểu đối với các công ty ngoại thương.

27 Chỉ áp dụng han ngạch thuế quan cho 6 mặt hàng: trứng, thuốc lá, đường, muối, Xoá bỏ mọi hạn chế định lượng. Chỉ áp dụng trợ cấp cho nông nghiệp trong vòng 3 năm đối với một số nông sản như gạo, trái cây, rau quả. Mở cửa thị trường dịch vụ cho 10 ngành (không thấp hơn các thành viên mới của WTO) Áp dụng các biện pháp trợ cấp và các biện pháp đối kháng theo quy định WTO. Sử dụng các rào cản kỹ thuật và an toàn vệ sinh theo quy định của WTO. Thực thi các điều khoản trong TRIMS; hủy các ưu đãi về tín dụng quốc gia và thuế nhập khẩu dựa trên tỷ lệ nội địa hoá. Thực thi các quy định trong hiệp ước TRIPS. Lợi ích mong đợi và mối nguy tiềm tàng?

28 KHU VỰC MẬU DỊCH TỰ DO ASEAN (AFTA) Lịch sử thành lập Được thành lập vào 1992, 6 thành viên Brunei, Indonesia, Malaysia, Philippines, Singapore, và Thailand. Việt Nam gia nhập vào 1995; Laos và Myanmar 1997, Cambodia Thị trường 500 triệu dân với tổng GDP là 740 tỷ USD

29 KHU VỰC MẬU DỊCH TỰ DO ASEAN (tt) Mục tiêu của AFTA Tự do hoá thương mại trong khu vực bằng việc loại bỏ các hàng rào thuế quan trong nội bộ khu vực và cuối cùng là các rào cản phi quan thuế. Thu hút các nhà đầu tư nước ngoài vào khu vực bằng việc tạo ra một khối thị trường thống nhất, rộng lớn hơn. Làm cho ASEAN thích nghi với những điều kiện kinh tế quốc tế đang thay đổi, đặc biệt là với sự phát triển của các thỏa thuận thương mại khu vực (RTA) trên thế giới.

30 KHU VỰC MẬU DỊCH TỰ DO ASEAN (tt) Hiệp định thuế quan ưu đãi có hiệu lực chung (CEPT/AFTA) Giảm thiểu thuế quan xuống còn từ 0-5% trong vòng 10 năm; ASEAN-6 đến 2003; VN đến Nghị định thự sửa đổi: tất cả thuế suất 0% vào 2010 (ASEAN 6) và 2015 (VN). Loại bỏ tất cả các hạn chế về định lượng và các hàng rào phi thuế quan. Hài hoà các thủ tục hải quan

31 KHU VỰC MẬU DỊCH TỰ DO ASEAN (tt) Cơ chế trao đổi nhượng bộ của CEPT Sản phẩm đó phải nằm trong Danh mục cắt giảm thuế (IL) của cả nước xuất khẩu và nước nhập khẩu, và phải có mức thuế quan (nhập khẩu) bằng hoặc thấp hơn 20%. Sản phẩm đó phải nằm trong chương trình giảm thuế được Hội đồng AFTA thông qua. Sản phẩm đó phải là một sản phẩm của khối ASEAN, tức là phải thoả mãn yêu cầu hàm lượng xuất xứ từ các nước thành viên ASEAN (hàm lượng nội địa) ít nhất là 40%.

32 KHU VỰC MẬU DỊCH TỰ DO ASEAN (tt) Vấn đề loại bỏ các hạn chế định lượng (QRs) và các rào cản phi thuế quan khác (NTBs) Những mặt hàng đã được đưa vào Danh mục cắt giảm ngay (IL) sẽ phải bỏ các hạn chế về số lượng. Các hàng rào phi quan thuế khác sẽ được xoá bỏ dần trong vòng 5 năm sau khi sản phẩm được hưởng ưu đãi; Tiến tới thống nhất các tiêu chuẩn chất lượng, công khai chính sách và thừa nhận các chứng nhận chất lượng của nhau; Thống nhất các biểu thuế, cách tính thuế, và các thủ tục hải quan.

33 KHU VỰC MẬU DỊCH TỰ DO ASEAN (tt) Thành tựu đạt được của AFTA Xuất khẩu giữa các nước ASEAN đã tăng từ 43,26 tỷ USD năm 1993 lên khoảng 80 tỷ USD năm 1996 (với tốc độ tăng trưởng trung bình hàng năm là 28,3%), 175 tỷ USD năm 2003, 378 tỷ USD năm 2009 (Nguồn: MUTRAP). Tuy nhiên, lợi ích của mỗi quốc gia trong AFTA có thể khác nhau.

34 AFTA VÀ SỰ THAM GIA CỦA VIỆT NAM Lộ trình cắt giảm thuế của Việt Nam theo CEPT/AFTA Theo Quyết định 36/2008/QĐ-BTC về việc ban hành Biểu thuế nhập khẩu ưu đãi để thực hiện CEPT/AFTA, trong năm 2010 Việt Nam áp dụng mức thuế 0-5% đối với 99% dòng thuế nhập khẩu từ ASEAN.

35 GIẢM THUẾ TRONG CƠ CHẾ CEPT AFTA (NGUỒN: JETRO) Quôc gia Tỷ lệ IL trên tổng số SP (%) Tỷ lệ SP có thuế suất 0% trong IL (%) Tỷ lệ SP có thuế suất 0-5% trong IL (%) Số SP trong danh mục SL Số SP trong danh mục SHL Brunei Indonesia Maylaysia Philippines Singapore Thailand ASEAN Cambodia Laos Mayanmar Vietnam CLMV

36 AFTA VÀ SỰ THAM GIA CỦA VIỆT NAM (tt) Kim ngạch XNK Việt Nam - ASEAN, (triệu USD) Nhập khẩu Xuất khẩu Cân đối BTA Nguồn: Tổng cục Thống kê

37 AFTA VÀ SỰ THAM GIA CỦA VIỆT NAM (tt) Tỷ trọng XK của VN sang các thị trường chủ yếu, , % 030% 025% 020% 015% 010% 005% 000% BTA ASEAN EU Xin-ga-po Nhật Bản CHND Trung Hoa CHLB Đức Pháp Hoa Kỳ Nguồn: Tổng cục Thống kê

38 AFTA VÀ SỰ THAM GIA CỦA VIỆT NAM (tt) 030% Tỷ trọng XK của VN sang các thị trường chủ yếu, , % 025% 020% 015% 010% 005% 000% ASEAN EU Xin-ga-po Nhật Bản CHND Trung Hoa CHLB Đức Pháp Hoa Kỳ Nguồn: Tổng cục Thống kê

39 AFTA VÀ SỰ THAM GIA CỦA VIỆT NAM (tt) 020% Tỷ trọng xuất khẩu của VN sang ASEAN, , % 018% 016% 014% 012% 010% 008% 006% 004% 002% 000% Bru-nây Cam-pu-chia In-đô-nê-xi-a Lào Ma-lai-xi-a My-an-ma Phi-li-pin Xin-ga-po Thái Lan Nguồn: Tổng cục Thống kê

40 AFTA VÀ SỰ THAM GIA CỦA VIỆT NAM (tt) Tỷ trọng Nhập khẩu từ ASEAN, , % 020% 018% 016% 014% 012% 010% 008% 006% 004% 002% 000% Bru-nây Cam-pu-chia In-đô-nê-xi-a Lào Ma-lai-xi-a My-an-ma Phi-li-pin Xin-ga-po Thái Lan Nguồn: Tổng cục Thống kê

41 AFTA VÀ SỰ THAM GIA CỦA VIỆT NAM (tt) Cán cân thương mại VN-ASEAN, (triệu USD) Bru-nây Cam-pu-chia In-đô-nê-xi-a Lào Ma-lai-xi-a My-an-ma Phi-li-pin Xin-ga-po Thái Lan Nguồn: Tổng cục Thống kê

42 AFTA VÀ SỰ THAM GIA CỦA VIỆT NAM (tt) Việt Nam xuất khẩu chủ yếu vào các nước ASEAN: Malaysia: dầu thô, máy vi tính, điện tử; gạo; cao su; điện thoại và linh kiện; Singapore: dầu thô, gạo, máy vi tính, sản phẩm điện tử và linh kiện, máy móc, thiết bị, dụng cụ phụ tùng, xăng dầu các loại, cao su, dệt may Indonesia: điện thoại các loại và linh kiện, sắt thép, gạo, dầu thô và cà phê, dệt may

43 AFTA VÀ SỰ THAM GIA CỦA VIỆT NAM (tt) Việt Nam nhập khẩu chủ yếu từ các nước ASEAN: Singapore: xăng dầu, máy vi tính, sản phẩm điện tử, linh kiện Thailand: xăng dầu, máy móc thiết bị, phụ tùng, máy vi tính, linh kiện ô tô, xe máy Malaysia: sắt thép, máy vi tính, sản phẩm điện tử và linh kiện Indonesia: Giấy, hoá chất, linh kiện phụ tùng xe máy, phụ tùng ô tô, sơ sợi

44 AFTA VÀ SỰ THAM GIA CỦA VIỆT NAM (tt) Xuất khẩu hàng nông sản thô, thuỷ hải sản (gạo, cao su, thủy sản, ) Xuất khẩu hàng CN có giá trị gia tăng thấp (ngành CN điện tử): Nằm trong top 5 hàng xuất khẩu, có tốc độ tăng trưởng cao (điện thoại 120,6%, máy tính linh kiện 77,3%). Chỉ mới ở GĐ 1 (gia công, lắp ráp) so với ASEAN-5 đang ở giai đoạn 3 (thiết kế SP, đầu tư công nghệ cao) Phụ thuộc vào nguồn nguyên liệu, linh kiện nhập khẩu (Fujitsu 100%, Panasonic và Sanyo chỉ sử dụng thùng carton, xốp). Giá trị gia tăng thấp (5% hàng điện tử gia dụng, 1% hàng điện tử cao cấp)

45 AFTA VÀ SỰ THAM GIA CỦA VIỆT NAM (tt) Năng lực sản xuất ngành lệ thuộc vào các DN FDI (30% số DN, chiếm 90% vốn đầu tư, 90% kim ngạch XK). Các DN điện tử VN mất dần thương hiệu và không đủ khả năng tham gia chuỗi giá trị toàn cầu nhằm cung ứng linh kiện cho các công ty điện tử ở nước ngoài.

46 SỰ MỞ RỘNG CỦA AFTA AFTA+ ASEAN 6 CLMV ACFTA (ASEAN- CHINA) AKFTA (ASEAN KOREA) AIFTA (ASEAN INDIA) AANFTA (ASEAN-AUS-NZL) 0% (2010) 0% (2015) 0% (2010) VN: 0% (2018) CLM: 0% (2020) 0% ( ) 0% ( ) 0% ( ) 0% ( )

47 SỰ MỞ RỘNG CỦA AFTA (tt) Nguồn: Tổng cục Thống kê

48 THƯƠNG MẠI VỚI TRUNG QUỐC Xuất khẩu: cao su, than đá, dầu thô, khoáng sản, gỗ (70% KNXK), nông thủy hải sản (20%), hàng công nghiệp (10%). Chủng loại hàng hoá XK của VN rất đơn điệu, chất lượng không ổn định, chưa thâm nhập vào hệ thống phân phối hàng hoá của TQ (trong 1000 chủng loại hàng hoá XK có 85 mặt hàng có kim ngạch trên 1 triệu USD chiếm 95% KNXK; 39 mặt hàng có kim ngạch trên 10 triệu USD chiếm 80% KNXK)

49 THƯƠNG MẠI VỚI TRUNG QUỐC (tt) Nhập khẩu: máy móc thiết bị, phụ tùng, điện thoại, sản phẩm điện tử, vải, sắt thép, TQ xuất khẩu khoảng 4000 mặt hàng, trong 400 mặt hàng có KNXK trên 1 triệu USD chiếm 80% tổng KNXK. Lộ trình giảm thuế: 90% số dòng thuế Việt Nam có cam kết loại bỏ thuế chiếm 37% kim ngạch nhập khẩu từ TQ. Tình hình tăng trưởng FDI sẽ làm gia tăng thâm thụt thương mại với Trung Quốc.

50 BÀI HỌC VỀ ACFTA TỪ INDONESIA Kim ngạch XNK Indonesia và Trung Quốc, , triệu USD Xuất khẩu Nhập khẩu Cân đối Nguồn: The Central Statistics Agency (BPS)

51 BÀI HỌC VỀ ACFTA TỪ INDONESIA Khi thực hiện giảm thuế trong ACFTA (7/2005) Indonesia hưởng thặng dư thương mại từ việc xuất khẩu tài nguyên. Tỷ trọng xuất khẩu ngành khoáng sản tăng từ 6,2% tổng kim ngạch xuất khẩu năm 2005 lên 41.4% năm 2010 trong khi XK hàng CN giảm từ 91.4% năm 2005 xuống còn 56.9% năm Nhập khẩu máy móc thiết bị tăng từ 15.5% tổng kim ngạch nhập khẩu năm 2005 lên đến 32.2% năm 2010; nguyên liệu linh kiện điện tử chiếm 56.4% năm Indonesia bị thâm thụt thương mại trầm trọng với Trung Quốc.

52 Các vấn đề về chính sách phát triển thương mại Phá giá đồng tiền Việt Nam? Vận dụng điều khoản BOP của WTO? Vận dụng dư địa thuế nhập khẩu Ổn định kinh tế vĩ mô; Tạo môi trường kinh doanh bình đẳng giữa các thành phần kinh tế; Phát triển cơ sở hạ tầng, năng lượng, CNTT. Phát triển dịch vụ logistics, bảo hiểm Hoàn thiện môi trường pháp lý, cải cách các thủ tục hành chính; Đào tạo nguồn nhân lực; Thu hút đầu tư nước ngoài; Chuyển dịch cơ cấu xuất khẩu; Hội nhập vào chuỗi giá trị sản phẩm trong khu vực và toàn cầu.

L y BỘ TÀI CHÍNH Số: 123/2012/TT-BTC CỘNG HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM Độc lập - Tự do - Hạnh phúc Hà Nội, ngày 27 tháng 7 năm 2012 THÔNG TƯ Hướng dẫ

L y BỘ TÀI CHÍNH Số: 123/2012/TT-BTC CỘNG HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM Độc lập - Tự do - Hạnh phúc Hà Nội, ngày 27 tháng 7 năm 2012 THÔNG TƯ Hướng dẫn thi hành một số điều của Luật Thuế thu nhập doanh

L y BỘ TÀI CHÍNH Số: 123/2012/TT-BTC CỘNG HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM Độc lập - Tự do - Hạnh phúc Hà Nội, ngày 27 tháng 7 năm 2012 THÔNG TƯ Hướng dẫn thi hành một số điều của Luật Thuế thu nhập doanh

PowerPoint Template

VIỆT NAM VÀ CÁC FTA THẾ HỆ MỚI CƠ HỘI VÀ THÁCH THỨC CHO DOANH NGHIỆP Trần Hữu Huỳnh Chủ tịch Ủy ban Tư vấn Chính sách TMQT (INTAC VCCI) Chủ tịch Trung tâm Trọng tài Quốc tế Việt Nam VIAC Nội dung Các FTA

VIỆT NAM VÀ CÁC FTA THẾ HỆ MỚI CƠ HỘI VÀ THÁCH THỨC CHO DOANH NGHIỆP Trần Hữu Huỳnh Chủ tịch Ủy ban Tư vấn Chính sách TMQT (INTAC VCCI) Chủ tịch Trung tâm Trọng tài Quốc tế Việt Nam VIAC Nội dung Các FTA

(Microsoft Word - Th\364ng tu 78_2014_TT-BTC)

") BỘ TÀI CHÍNH -------- CỘNG HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM Độc lập - Tự do - Hạnh phúc ---------------- Số: 78/2014/TT-BTC Hà Nội, ngày 18 tháng 06 năm 2014 THÔNG TƯ HƯỚNG DẪN THI HÀNH NGHỊ ĐỊNH SỐ 218/2013/NĐ-CP

BỘ TÀI CHÍNH -------- CỘNG HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM Độc lập - Tự do - Hạnh phúc ---------------- Số: 78/2014/TT-BTC Hà Nội, ngày 18 tháng 06 năm 2014 THÔNG TƯ HƯỚNG DẪN THI HÀNH NGHỊ ĐỊNH SỐ 218/2013/NĐ-CP

2 CÔNG BÁO/Số /Ngày PHẦN VĂN BẢN QUY PHẠM PHÁP LUẬT BỘ TÀI CHÍNH BỘ TÀI CHÍNH Số: 78/2014/TT-BTC CỘNG HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM

2 CÔNG BÁO/Số 657 + 658/Ngày 10-7-2014 PHẦN VĂN BẢN QUY PHẠM PHÁP LUẬT BỘ TÀI CHÍNH BỘ TÀI CHÍNH Số: 78/2014/TT-BTC CỘNG HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM Độc lập - Tự do - Hạnh phúc Hà Nội, ngày 18 tháng

2 CÔNG BÁO/Số 657 + 658/Ngày 10-7-2014 PHẦN VĂN BẢN QUY PHẠM PHÁP LUẬT BỘ TÀI CHÍNH BỘ TÀI CHÍNH Số: 78/2014/TT-BTC CỘNG HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM Độc lập - Tự do - Hạnh phúc Hà Nội, ngày 18 tháng

Microsoft Word - HD Thuong mai Hang hoa trong khuon kho HD khung ve HTKT toan dien ASEAN-Trung Quoc.doc

HIỆP ðịnh VỀ THƯƠNG MẠI HÀNG HOÁ THUỘC HIỆP ðịnh KHUNG VỀ HỢP TÁC KINH TẾ TOÀN DIỆN GIỮA HIỆP HỘI CÁC QUỐC GIA ðông NAM Á VÀ CỘNG HÒA NHÂN DÂN TRUNG HOA LỜI NÓI ðầu Chính phủ các nước Brunei Darussalam,

HIỆP ðịnh VỀ THƯƠNG MẠI HÀNG HOÁ THUỘC HIỆP ðịnh KHUNG VỀ HỢP TÁC KINH TẾ TOÀN DIỆN GIỮA HIỆP HỘI CÁC QUỐC GIA ðông NAM Á VÀ CỘNG HÒA NHÂN DÂN TRUNG HOA LỜI NÓI ðầu Chính phủ các nước Brunei Darussalam,

BÁO CÁO

BÁO CÁO TẬN DỤNG CƠ HỘI THÚC ĐẨY XUẤT KHẨU SANG THỊ TRƯỜNG CÁC NƯỚC CPTPP I. Công tác phát triển thị trường thời gian qua 1. Những kết quả đạt được Thực hiện chủ trương hội nhập kinh tế quốc tế, chúng

BÁO CÁO TẬN DỤNG CƠ HỘI THÚC ĐẨY XUẤT KHẨU SANG THỊ TRƯỜNG CÁC NƯỚC CPTPP I. Công tác phát triển thị trường thời gian qua 1. Những kết quả đạt được Thực hiện chủ trương hội nhập kinh tế quốc tế, chúng

Trung tâm Nghiên cứu Chính sách và Phát triển (DEPOCEN) Thâm hụt tài khoản vãng lai: Nguyên nhân và giải pháp Nguyễn Thị Hà Trang, Nguyễn Ngọc Anh, Ng

Thâm hụt tài khoản vãng lai: Nguyên nhân và giải pháp Nguyễn Thị Hà Trang, Nguyễn Ngọc Anh, Ng") Trung tâm Nghiên cứu Chính sách và Phát triển (DEPOCEN) Thâm hụt tài khoản vãng lai: Nguyên nhân và giải pháp Nguyễn Thị Hà Trang, Nguyễn Ngọc Anh, Nguyễn Đình Chúc 1 Hà nội, ngày 17 tháng 3 năm 2011 Dẫn

Trung tâm Nghiên cứu Chính sách và Phát triển (DEPOCEN) Thâm hụt tài khoản vãng lai: Nguyên nhân và giải pháp Nguyễn Thị Hà Trang, Nguyễn Ngọc Anh, Nguyễn Đình Chúc 1 Hà nội, ngày 17 tháng 3 năm 2011 Dẫn

PowerPoint Presentation

CƠ HỘI THỊ TRƯỜNG AUSTRALIA TỪCPTPP CHO CÁC NHÀ XUẤT KHẨU, ĐẦU TƯ VÀ NGƯỜI LAO ĐỘNG VIỆT NAM Phùng Thị Lan Phương Trưởng phòng FTA Trung tâm WTO và Hội nhập, VCCI Trưởng nhóm nghiên cứu Hiện trạng xuất

CƠ HỘI THỊ TRƯỜNG AUSTRALIA TỪCPTPP CHO CÁC NHÀ XUẤT KHẨU, ĐẦU TƯ VÀ NGƯỜI LAO ĐỘNG VIỆT NAM Phùng Thị Lan Phương Trưởng phòng FTA Trung tâm WTO và Hội nhập, VCCI Trưởng nhóm nghiên cứu Hiện trạng xuất

Trung tâm WTO và Hội nhập VCCI – Tóm lược EVFTA

T Ó M L Ư Ợ C HIỆP ĐỊNH THƯƠNG MẠI TỰ DO VIỆT NAM - LIÊN MINH CHÂU ÂU (EVFTA) T R U N G T Â M W T O V À H Ộ I N H Ậ P P H Ò N G T H Ư Ơ N G M Ạ I V À C Ô N G N G H I Ệ P V I Ệ T N A M ( V C C I ) A D D

T Ó M L Ư Ợ C HIỆP ĐỊNH THƯƠNG MẠI TỰ DO VIỆT NAM - LIÊN MINH CHÂU ÂU (EVFTA) T R U N G T Â M W T O V À H Ộ I N H Ậ P P H Ò N G T H Ư Ơ N G M Ạ I V À C Ô N G N G H I Ệ P V I Ệ T N A M ( V C C I ) A D D

Ban Quan hệ Quốc tế - VCCI HỒ SƠ THỊ TRƯỜNG HIỆP HỘI CÁC QUỐC GIA ĐÔNG NAM Á (ASEAN) Người liên hệ: Vũ Anh Đức Tel:

Người liên hệ: Vũ Anh Đức Tel:") - VCCI HỒ SƠ THỊ TRƯỜNG HIỆP HỘI CÁC QUỐC GIA ĐÔNG NAM Á (ASEAN) Người liên hệ: Vũ Anh Đức Tel: 04.35771380 Email: ducva@vcci.com.vn 11.2016 MỤC LỤC I. LỊCH SỬ HÌNH THÀNH HIỆP HỘI CÁC QUỐC GIA ĐÔNG NAM

- VCCI HỒ SƠ THỊ TRƯỜNG HIỆP HỘI CÁC QUỐC GIA ĐÔNG NAM Á (ASEAN) Người liên hệ: Vũ Anh Đức Tel: 04.35771380 Email: ducva@vcci.com.vn 11.2016 MỤC LỤC I. LỊCH SỬ HÌNH THÀNH HIỆP HỘI CÁC QUỐC GIA ĐÔNG NAM

PowerPoint Presentation

Triển vọng đầu tư tư nhân Việt Nam 2019 Tạo lập và dẫn đầu xu hướng Tháng 5/2019 Mục lục Nội dung Lời nói đầu Tóm tắt báo cáo Kinh tế Việt Nam Góc nhìn và triển vọng Giai đoạn trước đầu tư Giai đoạn sau

Triển vọng đầu tư tư nhân Việt Nam 2019 Tạo lập và dẫn đầu xu hướng Tháng 5/2019 Mục lục Nội dung Lời nói đầu Tóm tắt báo cáo Kinh tế Việt Nam Góc nhìn và triển vọng Giai đoạn trước đầu tư Giai đoạn sau

Chương trình Giảng dạy Kinh tế Fulbright Kinh tế học khu vực công Cải cách thuế GTGT ở Việt Nam Niên khoá Nghiên cứu tình huống Chương trình

Niên khoá 2011 2013 Chương trình Giảng dạy Kinh tế Fulbright Học kỳ Xuân, 2012 KINH TẾ HỌC KHU VỰC CÔNG CẢI CÁCH THUẾ GTGT Ở VIỆT NAM I. Giới thiệu Kỳ họp thứ 7 của Quốc hội khoá VIII (1990) đã quyết định

Niên khoá 2011 2013 Chương trình Giảng dạy Kinh tế Fulbright Học kỳ Xuân, 2012 KINH TẾ HỌC KHU VỰC CÔNG CẢI CÁCH THUẾ GTGT Ở VIỆT NAM I. Giới thiệu Kỳ họp thứ 7 của Quốc hội khoá VIII (1990) đã quyết định

TỔNG QUAN VỀ HIỆP ĐỊNH THƯƠNG MẠI TỰ DO GIỮA VIỆT NAM VÀ LIÊN MINH KINH TẾ Á – ÂU (VEAEUFTA)

") Bộ Công Thương Vụ Thị trường Châu Âu TỔNG QUAN VỀ HIỆP ĐỊNH THƯƠNG MẠI TỰ DO GIỮA VIỆT NAM VÀ LIÊN MINH KINH TẾ Á ÂU (VN- EAEU FTA) Liên minh Kinh tế Á - Âu 4 Thành viên chính thức: Nga, Belarus, Kazakhstan

Bộ Công Thương Vụ Thị trường Châu Âu TỔNG QUAN VỀ HIỆP ĐỊNH THƯƠNG MẠI TỰ DO GIỮA VIỆT NAM VÀ LIÊN MINH KINH TẾ Á ÂU (VN- EAEU FTA) Liên minh Kinh tế Á - Âu 4 Thành viên chính thức: Nga, Belarus, Kazakhstan

Microsoft Word - 2- Giai phap han che su phu thuoc kinh te vao Trung Quoc.doc

CÁC KỊCH BẢN CÓ THỂ XẢY RA TRONG QUAN HỆ KINH TẾ VIỆT NAM - TRUNG QUỐC - GIẢI PHÁP HẠN CHẾ SỰ PHỤ THUỘC KINH TẾ VÀO TRUNG QUỐC Bài tổng thuật này sử dụng các nguồn tư liệu từ các báo cáo nghiên cứu đã

CÁC KỊCH BẢN CÓ THỂ XẢY RA TRONG QUAN HỆ KINH TẾ VIỆT NAM - TRUNG QUỐC - GIẢI PHÁP HẠN CHẾ SỰ PHỤ THUỘC KINH TẾ VÀO TRUNG QUỐC Bài tổng thuật này sử dụng các nguồn tư liệu từ các báo cáo nghiên cứu đã

IMF Concludes 2003 Article IV Consultation with Vietnam, Public Information Notice No. 03/140, December 8, 2003 (in Vietnamese)

") Thông Cáo Thông Tin Chung (PINs) số. 03/140 PHÁT HÀNH NGAY Ngày 1 tháng 12 năm 2003 Quỹ Tiền Tệ Quốc Tế Số 700 phố 19, NW Washington, D. C. 20431 USA IMF Kết Thúc Tham Vấn Theo Điều IV Năm 2003 với Việt

Thông Cáo Thông Tin Chung (PINs) số. 03/140 PHÁT HÀNH NGAY Ngày 1 tháng 12 năm 2003 Quỹ Tiền Tệ Quốc Tế Số 700 phố 19, NW Washington, D. C. 20431 USA IMF Kết Thúc Tham Vấn Theo Điều IV Năm 2003 với Việt

Báo cáo việt nam

Báo cáo việt nam BỘ CÔNG THƯƠNG cục xuất nhập khẩu báo công thương Báo cáo xuất nhập khẩu việt nam 2 0 1 8 NHÀ XUẤT BẢN CÔNG THƯƠNG HÀ NỘI 2019 2 Lời nói đầu cáo Xuất nhập khẩu Việt Nam 2018 được hoàn

Báo cáo việt nam BỘ CÔNG THƯƠNG cục xuất nhập khẩu báo công thương Báo cáo xuất nhập khẩu việt nam 2 0 1 8 NHÀ XUẤT BẢN CÔNG THƯƠNG HÀ NỘI 2019 2 Lời nói đầu cáo Xuất nhập khẩu Việt Nam 2018 được hoàn

BỘ CÔNG THƯƠNG VIỆN NGHIÊN CỨU THƯƠNG MẠI PHÁT TRIỂN THƯƠNG MẠI VIỆT NAM GIAI ĐOẠN Tháng

BỘ CÔNG THƯƠNG VIỆN NGHIÊN CỨU THƯƠNG MẠI PHÁT TRIỂN THƯƠNG MẠI VIỆT NAM GIAI ĐOẠN 2016-2025 Tháng 11-2016 BỘ CÔNG THƯƠNG VIỆN NGHIÊN CỨU THƯƠNG MẠI PHÁT TRIỂN THƯƠNG MẠI VIỆT NAM GIAI ĐOẠN 2016-2025 Cuốn

BỘ CÔNG THƯƠNG VIỆN NGHIÊN CỨU THƯƠNG MẠI PHÁT TRIỂN THƯƠNG MẠI VIỆT NAM GIAI ĐOẠN 2016-2025 Tháng 11-2016 BỘ CÔNG THƯƠNG VIỆN NGHIÊN CỨU THƯƠNG MẠI PHÁT TRIỂN THƯƠNG MẠI VIỆT NAM GIAI ĐOẠN 2016-2025 Cuốn

BỘ TÀI CHÍNH

BỘ TÀI CHÍNH ---------- CỘNG HOÀ XÃ HỘI CHỦ NGHĨA VIỆT NAM Độc lập - Tự do - Hạnh phúc --------------- Số: 48/2006/QĐ-BTC Hà Nội, ngày 14 tháng 9 năm 2006 QUYẾT ĐỊNH VỀ VIỆC BAN HÀNH CHẾ ĐỘ KẾ TOÁN DOANH

BỘ TÀI CHÍNH ---------- CỘNG HOÀ XÃ HỘI CHỦ NGHĨA VIỆT NAM Độc lập - Tự do - Hạnh phúc --------------- Số: 48/2006/QĐ-BTC Hà Nội, ngày 14 tháng 9 năm 2006 QUYẾT ĐỊNH VỀ VIỆC BAN HÀNH CHẾ ĐỘ KẾ TOÁN DOANH

Microsoft Word QTOAN HOP NHAT theo mau.doc

BẢNG CÂN ĐỐI KẾ TOÁN HỢP NHẤT Tại ngày 31 tháng 03 năm 2013 MẪU SỐ B 01-DN Đơn vị tính : VNĐ TÀI SẢN Mã số Số cuối kỳ Số đầu năm A. TÀI SẢN NGẮN HẠN 100 766.355.749.376 717.993.860.428 I. Tiền và các khoản

BẢNG CÂN ĐỐI KẾ TOÁN HỢP NHẤT Tại ngày 31 tháng 03 năm 2013 MẪU SỐ B 01-DN Đơn vị tính : VNĐ TÀI SẢN Mã số Số cuối kỳ Số đầu năm A. TÀI SẢN NGẮN HẠN 100 766.355.749.376 717.993.860.428 I. Tiền và các khoản

VAN HIEN UNIVERSITY JOURNAL OF SCIENCE VOLUME 4 NUMBER 3 THAM GIA CỘNG ĐỒNG KINH TẾ ASEAN (AEC) VÀ HIỆP ĐỊNH THƯƠNG MẠI XUYÊN THÁI BÌNH DƯƠNG (TPP) SO

VÀ HIỆP ĐỊNH THƯƠNG MẠI XUYÊN THÁI BÌNH DƯƠNG (TPP) SO") THAM GIA CỘNG ĐỒNG KINH TẾ ASEAN (AEC) VÀ HIỆP ĐỊNH THƯƠNG MẠI XUYÊN THÁI BÌNH DƯƠNG (TPP) SO SÁNH MỘT SỐ ẢNH HƯỞNG ĐỐI VỚI NGÀNH THỦY SẢN VIỆT NAM Lê Thị Mai Hương 1, Nguyễn Minh Đức 2 1, 2 Trường Đại

THAM GIA CỘNG ĐỒNG KINH TẾ ASEAN (AEC) VÀ HIỆP ĐỊNH THƯƠNG MẠI XUYÊN THÁI BÌNH DƯƠNG (TPP) SO SÁNH MỘT SỐ ẢNH HƯỞNG ĐỐI VỚI NGÀNH THỦY SẢN VIỆT NAM Lê Thị Mai Hương 1, Nguyễn Minh Đức 2 1, 2 Trường Đại

BÁO CÁO TÀI CHÍNH HỢP NHẤT ĐÃ ĐƯỢC SOÁT XÉT Của: CÔNG TY CỔ PHẦN ĐẦU TƯ TỔNG HỢP HÀ NỘI Cho kỳ kế toán từ ngày 01/01/2014 đến ngày 30/06/2014

BÁO CÁO TÀI CHÍNH HỢP NHẤT ĐÃ ĐƯỢC SOÁT XÉT Của: CÔNG TY CỔ PHẦN ĐẦU TƯ TỔNG HỢP HÀ NỘI Cho kỳ kế toán từ ngày 01/01/2014 đến ngày 30/06/2014 Công ty Cổ phần Đầu tư Tổng hợp Hà Nội Địa chỉ: Tầng 5 Tòa

BÁO CÁO TÀI CHÍNH HỢP NHẤT ĐÃ ĐƯỢC SOÁT XÉT Của: CÔNG TY CỔ PHẦN ĐẦU TƯ TỔNG HỢP HÀ NỘI Cho kỳ kế toán từ ngày 01/01/2014 đến ngày 30/06/2014 Công ty Cổ phần Đầu tư Tổng hợp Hà Nội Địa chỉ: Tầng 5 Tòa

NGÂN HÀNG CÔNG THƯƠNG VIỆT NAM Vietnam Bank for Industry and Trade BÁO CÁO THƯỜNG NIÊN ANNUAL REPORT

NGÂN HÀNG CÔNG THƯƠNG VIỆT NAM Vietnam Bank for Industry and Trade BÁO CÁO THƯỜNG NIÊN ANNUAL REPORT Khái quát Các chỉ số tài chính chủ yếu giai đoạn 2003 2007 Bài phát biểu của Chủ tịch HĐQT NHCTVN 04

NGÂN HÀNG CÔNG THƯƠNG VIỆT NAM Vietnam Bank for Industry and Trade BÁO CÁO THƯỜNG NIÊN ANNUAL REPORT Khái quát Các chỉ số tài chính chủ yếu giai đoạn 2003 2007 Bài phát biểu của Chủ tịch HĐQT NHCTVN 04

Microsoft Word May Phu Thinh _NTHP

BÁO CÁO TÀI CHÍNH ĐÃ ĐƯỢC KIỀM TOÁN Cho năm tài chính kết thúc ngày 31 tháng 12 năm 2013 Tp. Hồ Chí Minh - Tháng 03 năm 2014 MỤC LỤC Trang BÁO CÁO CỦA BAN GIÁM ĐỐC 1-2 BÁO CÁO KIỂM TOÁN ĐỘC LẬP 3-4 BÁO

BÁO CÁO TÀI CHÍNH ĐÃ ĐƯỢC KIỀM TOÁN Cho năm tài chính kết thúc ngày 31 tháng 12 năm 2013 Tp. Hồ Chí Minh - Tháng 03 năm 2014 MỤC LỤC Trang BÁO CÁO CỦA BAN GIÁM ĐỐC 1-2 BÁO CÁO KIỂM TOÁN ĐỘC LẬP 3-4 BÁO

CÔNG TY CỔ PHẦN ĐẠI LÝ GIAO NHẬN VẬN TẢI XẾP DỠ TÂN CẢNG BÁO CÁO CỦA BAN GIÁM ĐỐC Ban Giám đốc Công ty Cổ phần Đại lý Giao nhận Vận tải Xếp dỡ Tân Cản

BÁO CÁO CỦA BAN GIÁM ĐỐC Ban Giám đốc Công ty Cổ phần Đại lý Giao nhận Vận tải Xếp dỡ Tân Cảng trình bày báo cáo của mình cùng với Báo cáo tài chính hợp nhất cho năm tài chính kết thúc ngày 31 tháng 12

BÁO CÁO CỦA BAN GIÁM ĐỐC Ban Giám đốc Công ty Cổ phần Đại lý Giao nhận Vận tải Xếp dỡ Tân Cảng trình bày báo cáo của mình cùng với Báo cáo tài chính hợp nhất cho năm tài chính kết thúc ngày 31 tháng 12

Microsoft Word - BCTC Quy IV_ phat hanh

CÔNG TY CP CÔNG NGHỆ SÀI GÒN VIỄN ĐÔNG 102A Phó Cơ Điều, Phường 4, Quận 11, TP.HCM Mẫu số B 01a DN (Ban hành theo Thông tư số 200/2014/TT-BTC ngày 22/12/2014 của Bộ Tài Chính) BẢNG CÂN ĐỐI KẾ TOÁN GIỮA

CÔNG TY CP CÔNG NGHỆ SÀI GÒN VIỄN ĐÔNG 102A Phó Cơ Điều, Phường 4, Quận 11, TP.HCM Mẫu số B 01a DN (Ban hành theo Thông tư số 200/2014/TT-BTC ngày 22/12/2014 của Bộ Tài Chính) BẢNG CÂN ĐỐI KẾ TOÁN GIỮA

BÁO CÁO Về thực trạng và giải pháp thúc đẩy phát triển công nghiệp hỗ trợ Việt Nam PHẦN I Tổng quan về công nghiệp hỗ trợ Việt Nam I. Vai trò của công

BÁO CÁO Về thực trạng và giải pháp thúc đẩy phát triển công nghiệp hỗ trợ Việt Nam PHẦN I Tổng quan về công nghiệp hỗ trợ Việt Nam I. Vai trò của công nghiệp hỗ trợ trong quá trình công nghiệp hóa và chuyển

BÁO CÁO Về thực trạng và giải pháp thúc đẩy phát triển công nghiệp hỗ trợ Việt Nam PHẦN I Tổng quan về công nghiệp hỗ trợ Việt Nam I. Vai trò của công nghiệp hỗ trợ trong quá trình công nghiệp hóa và chuyển

Luật kinh doanh bất động sản

Luật kinh doanh bất động sản Cập nhật: 14-06-2011 17:13:25 QUỐC HỘI Số: 63/2006/QH11 CỘNG HOÀ XÃ HỘI CHỦ NGHĨA VIỆT NAM Độc lập - Tự do - Hạnh phúc Hà Nội, ngày 29 tháng 06 năm 2006 LUẬT KINH DOANH BẤT

Luật kinh doanh bất động sản Cập nhật: 14-06-2011 17:13:25 QUỐC HỘI Số: 63/2006/QH11 CỘNG HOÀ XÃ HỘI CHỦ NGHĨA VIỆT NAM Độc lập - Tự do - Hạnh phúc Hà Nội, ngày 29 tháng 06 năm 2006 LUẬT KINH DOANH BẤT

Microsoft Word - Thuyet minh BCTC Hop Nhat

1. THÔNG TIN DOANH NGHIỆP ( Công ty ) là một công ty cổ phần được thành lập tại Việt Nam theo Giấy chứng nhận đăng ký kinh doanh số 4103002690 ngày 23 tháng 9 năm 2004 do Sở Kế hoạch và Đầu tư Thành phố

1. THÔNG TIN DOANH NGHIỆP ( Công ty ) là một công ty cổ phần được thành lập tại Việt Nam theo Giấy chứng nhận đăng ký kinh doanh số 4103002690 ngày 23 tháng 9 năm 2004 do Sở Kế hoạch và Đầu tư Thành phố

BÁO CÁO Mã hoạt động: ICB 46 SỔ TAY QUY TẮC XUẤT XỨ TRONG CÁC FTA VIỆT NAM LÀ THÀNH VIÊN Phiên bản: cuối cùng Tháng 11/2017 Tác giả: Brian Staples Lê

BÁO CÁO Mã hoạt động: ICB 46 SỔ TAY QUY TẮC XUẤT XỨ TRONG CÁC FTA VIỆT NAM LÀ THÀNH VIÊN Phiên bản: cuối cùng Tháng 11/2017 Tác giả: Brian Staples Lê Thị Hồng Ngọc Phạm Văn Hồng Báo cáo này được xây dựng

BÁO CÁO Mã hoạt động: ICB 46 SỔ TAY QUY TẮC XUẤT XỨ TRONG CÁC FTA VIỆT NAM LÀ THÀNH VIÊN Phiên bản: cuối cùng Tháng 11/2017 Tác giả: Brian Staples Lê Thị Hồng Ngọc Phạm Văn Hồng Báo cáo này được xây dựng

a VĂN PHÒNG CHÍNH PHỦ CỤC KIỂM SOÁT THỦ TỤC HÀNH CHÍNH ĐIỂM BÁO Ngày 23 tháng 5 năm 2018

a VĂN PHÒNG CHÍNH PHỦ CỤC KIỂM SOÁT THỦ TỤC HÀNH CHÍNH ĐIỂM BÁO Ngày 23 tháng 5 năm 2018 Bộ, ngành 1. Bỏ thủ tục rườm rà, xử nghiêm trang tin điện tử đội lốt báo chí 2. Ban hành 15 văn bản QPPL trong tháng

a VĂN PHÒNG CHÍNH PHỦ CỤC KIỂM SOÁT THỦ TỤC HÀNH CHÍNH ĐIỂM BÁO Ngày 23 tháng 5 năm 2018 Bộ, ngành 1. Bỏ thủ tục rườm rà, xử nghiêm trang tin điện tử đội lốt báo chí 2. Ban hành 15 văn bản QPPL trong tháng

VBPL V

www.uniaudit.vn BẢN TIN PHÁP LUẬT Tháng 0/016 1. Thông tư 53/016/TT-BTC sửa đổi chế độ kế toán doanh nghiệp 1 Ngày 1/03/016, Bộ Tài chính ban hành Thông tư số 53/016/TT-BTC sửa đổi, bổ sung một số điều

www.uniaudit.vn BẢN TIN PHÁP LUẬT Tháng 0/016 1. Thông tư 53/016/TT-BTC sửa đổi chế độ kế toán doanh nghiệp 1 Ngày 1/03/016, Bộ Tài chính ban hành Thông tư số 53/016/TT-BTC sửa đổi, bổ sung một số điều

THÔNG TƯ CỦA BỘ TÀI CHÍNH SỐ 11/2010/TT-BTC NGÀY 19 THÁNG 01 NĂM 2010 HƯỚNG DẪN THỰC HIỆN NGHĨA VỤ THUẾ ĐỐI VỚI NHÀ ĐẦU TƯ VIỆT NAM ĐẦU TƯ RA NƯỚC NGO

THÔNG TƯ CỦA BỘ TÀI CHÍNH SỐ 11/2010/TT-BTC NGÀY 19 THÁNG 01 NĂM 2010 HƯỚNG DẪN THỰC HIỆN NGHĨA VỤ THUẾ ĐỐI VỚI NHÀ ĐẦU TƯ VIỆT NAM ĐẦU TƯ RA NƯỚC NGOÀI Căn cứ các Luật, Pháp lệnh về thuế hiện hành của

THÔNG TƯ CỦA BỘ TÀI CHÍNH SỐ 11/2010/TT-BTC NGÀY 19 THÁNG 01 NĂM 2010 HƯỚNG DẪN THỰC HIỆN NGHĨA VỤ THUẾ ĐỐI VỚI NHÀ ĐẦU TƯ VIỆT NAM ĐẦU TƯ RA NƯỚC NGOÀI Căn cứ các Luật, Pháp lệnh về thuế hiện hành của

Báo cáo Thị trường Thép Ngày: 17/05/2019 Tiêu điểm: + Nhu cầu thép toàn cầu đứng trước khả năng suy yếu trong năm Doanh nghiệp thép trong nước

Báo cáo Thị trường Thép Ngày: 17/05/2019 Tiêu điểm: + Nhu cầu thép toàn cầu đứng trước khả năng suy yếu trong năm 2019 + Doanh nghiệp thép trong nước trước sức ép gia tăng của chi phí đầu vào LOẠI GIÁ

Báo cáo Thị trường Thép Ngày: 17/05/2019 Tiêu điểm: + Nhu cầu thép toàn cầu đứng trước khả năng suy yếu trong năm 2019 + Doanh nghiệp thép trong nước trước sức ép gia tăng của chi phí đầu vào LOẠI GIÁ

TỔNG QUAN KINH TẾ VIỆT NAM NĂM 2012 VÀ TRIỂN VỌNG 2013 GS. Nguyễn Quang Thái 13 Hội Khoa học Kinh tế Việt Nam I- Thành tựu quan trọng về kiềm chế lạm

TỔNG QUAN KINH TẾ VIỆT NAM NĂM 2012 VÀ TRIỂN VỌNG 2013 GS. Nguyễn Quang Thái 13 Hội Khoa học Kinh tế Việt Nam I- Thành tựu quan trọng về kiềm chế lạm phát, ổn định kinh tế vĩ mô, bảo đảm an sinh xã hội

TỔNG QUAN KINH TẾ VIỆT NAM NĂM 2012 VÀ TRIỂN VỌNG 2013 GS. Nguyễn Quang Thái 13 Hội Khoa học Kinh tế Việt Nam I- Thành tựu quan trọng về kiềm chế lạm phát, ổn định kinh tế vĩ mô, bảo đảm an sinh xã hội

TPP Round 15 Goods Market Access Text

CHƯƠNG 2 ĐỐI XỬ QUỐC GIA VÀ MỞ CỬA THỊ TRƯỜNG ĐỐI VỚI HÀNG HÓA Bản dịch không chính thức của Bộ Công Thương (Vụ Chính sách thương mại đa biên), Bộ Nông nghiệp và Phát triển nông thôn (Vụ Hợp tác quốc tế)

CHƯƠNG 2 ĐỐI XỬ QUỐC GIA VÀ MỞ CỬA THỊ TRƯỜNG ĐỐI VỚI HÀNG HÓA Bản dịch không chính thức của Bộ Công Thương (Vụ Chính sách thương mại đa biên), Bộ Nông nghiệp và Phát triển nông thôn (Vụ Hợp tác quốc tế)

BỘ TÀI CHÍNH Số: 05/2019/TT-BTC CỘNG HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM Độc lập - Tự do - Hạnh phúc Hà Nội, ngày 25 th

BỘ TÀI CHÍNH ------------ Số: 05/2019/TT-BTC CỘNG HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM Độc lập - Tự do - Hạnh phúc ----------------------- Hà Nội, ngày 25 tháng 01 năm 2019 THÔNG TƯ Hướng dẫn kế toán áp dụng

BỘ TÀI CHÍNH ------------ Số: 05/2019/TT-BTC CỘNG HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM Độc lập - Tự do - Hạnh phúc ----------------------- Hà Nội, ngày 25 tháng 01 năm 2019 THÔNG TƯ Hướng dẫn kế toán áp dụng

Microsoft Word - Thuy?t minh BCTC 6th-N

THUYẾT MINH BÁO CÁO TÀI CHÍNH GIỮA NIÊN ĐỘ CHO KỲ KẾ TOÁN KẾT THÚC NGÀY 30 THÁNG 06 NĂM 2017 1 ĐẶC ĐIỂM HOẠT ĐỘNG CỦA CÔNG TY Công ty Cổ phần Pin ắc quy Miền Nam ( Công ty ) là một công ty cổ phần được

THUYẾT MINH BÁO CÁO TÀI CHÍNH GIỮA NIÊN ĐỘ CHO KỲ KẾ TOÁN KẾT THÚC NGÀY 30 THÁNG 06 NĂM 2017 1 ĐẶC ĐIỂM HOẠT ĐỘNG CỦA CÔNG TY Công ty Cổ phần Pin ắc quy Miền Nam ( Công ty ) là một công ty cổ phần được

Số: 88/2012/BCTC-KTTV-KT1 BÁO CÁO KIỂM TOÁN VỀ BÁO CÁO TÀI CHÍNH TỔNG HỢP NĂM 2011 CỦA CÔNG TY CỔ PHẦN CMC Kính gửi: CÁC CỔ ĐÔNG, HỘI ĐỒNG QUẢN TRỊ VÀ

Số: 88/2012/BCTC-KTTV-KT1 BÁO CÁO KIỂM TOÁN VỀ NĂM 2011 CỦA Kính gửi: CÁC CỔ ĐÔNG, HỘI ĐỒNG QUẢN TRỊ VÀ BAN GIÁM ĐỐC Chúng tôi đã kiểm toán Báo cáo tài chính tổng hợp năm 2011 của Công ty Cổ phần CMC gồm:

Số: 88/2012/BCTC-KTTV-KT1 BÁO CÁO KIỂM TOÁN VỀ NĂM 2011 CỦA Kính gửi: CÁC CỔ ĐÔNG, HỘI ĐỒNG QUẢN TRỊ VÀ BAN GIÁM ĐỐC Chúng tôi đã kiểm toán Báo cáo tài chính tổng hợp năm 2011 của Công ty Cổ phần CMC gồm:

Microsoft Word - Copy of BCTC doc

Báo cáo của Ban Giám đốc Báo cáo tài chính theo các chuẩn mực kế toán VN và chế độ kế toán DN Việt Nam đã được kiểm toán cho năm tài chính kết thúc tại ngày 31/12/2007 Địa chỉ: Quốc lộ 13 - Ấp Bình Giao

Báo cáo của Ban Giám đốc Báo cáo tài chính theo các chuẩn mực kế toán VN và chế độ kế toán DN Việt Nam đã được kiểm toán cho năm tài chính kết thúc tại ngày 31/12/2007 Địa chỉ: Quốc lộ 13 - Ấp Bình Giao

Hỗ trợ ôn tập [ĐỀ CƯƠNG CHƯƠNG TRÌNH ĐẠI HỌC] Bài giảng Kế toán thuế Chương 4 KẾ TOÁN THUẾ THU NHẬP DOANH NGHIỆP MỤC TIÊU HỌC TẬP Khi nghiên cứu chƣơn

![Hỗ trợ ôn tập [ĐỀ CƯƠNG CHƯƠNG TRÌNH ĐẠI HỌC] Bài giảng Kế toán thuế Chương 4 KẾ TOÁN THUẾ THU NHẬP DOANH NGHIỆP MỤC TIÊU HỌC TẬP Khi nghiên cứu chƣơn](/thumbs/99/142111782.jpg "Hỗ trợ ôn tập [ĐỀ CƯƠNG CHƯƠNG TRÌNH ĐẠI HỌC] Bài giảng Kế toán thuế Chương 4 KẾ TOÁN THUẾ THU NHẬP DOANH NGHIỆP MỤC TIÊU HỌC TẬP Khi nghiên cứu chƣơn") Chương 4 KẾ TOÁN THUẾ THU NHẬP DOANH NGHIỆP MỤC TIÊU HỌC TẬP Khi nghiên cứu chƣơng này, ngƣời học sẽ đƣợc cung cấp những kiến thức cơ bản sau. Hiểu được thuế TNDN là gì?. Tính trực thu của thuế TNDN, thuế

Chương 4 KẾ TOÁN THUẾ THU NHẬP DOANH NGHIỆP MỤC TIÊU HỌC TẬP Khi nghiên cứu chƣơng này, ngƣời học sẽ đƣợc cung cấp những kiến thức cơ bản sau. Hiểu được thuế TNDN là gì?. Tính trực thu của thuế TNDN, thuế

VIETNAM MACRO OUTLOOK 2019

Tháng 7 năm 219 BÁO CÁO TRIỂN VỌNG KINH TẾ 6 THÁNG CUỐI NĂM 219 Tăng trưởng GDP: Tăng trưởng GDP 2 Quý đầu năm 219 ở mức khá với động lực chính đến từ lĩnh vực chế biến chế tạo. GDP trong năm 219 dự báo

Tháng 7 năm 219 BÁO CÁO TRIỂN VỌNG KINH TẾ 6 THÁNG CUỐI NĂM 219 Tăng trưởng GDP: Tăng trưởng GDP 2 Quý đầu năm 219 ở mức khá với động lực chính đến từ lĩnh vực chế biến chế tạo. GDP trong năm 219 dự báo

NHÀ XUẤT BẢN GIÁO DỤC VIỆT NAM CÔNG TY CỔ PHẦN SÁCH GIÁO DỤC TẠI THÀNH PHỐ HÀ NỘI Báo cáo tài chính Cho năm tài chính kết thúc ngày 31 tháng 12 năm 20

CÔNG TY CỔ PHẦN SÁCH GIÁO DỤC TẠI THÀNH PHỐ HÀ NỘI Cho năm tài chính kết thúc ngày 31 tháng 12 năm 2010 đã đƣợc kiểm toán Lô B1 DN 14/3 Nguyễn Khánh Toàn - Cầu Giấy - Hà Nội NỘI DUNG Trang Báo cáo của

CÔNG TY CỔ PHẦN SÁCH GIÁO DỤC TẠI THÀNH PHỐ HÀ NỘI Cho năm tài chính kết thúc ngày 31 tháng 12 năm 2010 đã đƣợc kiểm toán Lô B1 DN 14/3 Nguyễn Khánh Toàn - Cầu Giấy - Hà Nội NỘI DUNG Trang Báo cáo của

CÔNG TY CỔ PHẦN NICOTEX Số 114 phố Vũ Xuân Thiều, quận Long Biên, thành phố Hà Nội Báo cáo của Ban Giám đốc BÁO CÁO CỦA BAN GIÁM ĐỐC Ban Giám đốc Công

Báo cáo của Ban Giám đốc BÁO CÁO CỦA BAN GIÁM ĐỐC Ban Giám đốc Công ty Cổ phần Nicotex trình bày báo cáo của mình và báo cáo tài chính riêng của Công ty cho năm tài chính kết thúc ngày 31 tháng 12 năm

Báo cáo của Ban Giám đốc BÁO CÁO CỦA BAN GIÁM ĐỐC Ban Giám đốc Công ty Cổ phần Nicotex trình bày báo cáo của mình và báo cáo tài chính riêng của Công ty cho năm tài chính kết thúc ngày 31 tháng 12 năm

Microsoft Word - Vietnam Gap ghenh phia truoc.docx

[Type text] [Type text] [Type text] 2008 VIỆT NAM 2009 Gập ghềnh phía trước Năm 2008 đã qua đi với những khó khăn liên tiếp trên nhiều mặt trận: lạm phát, thương mại, tỷ giá, lãi suất, ngân hàng, thị trường

[Type text] [Type text] [Type text] 2008 VIỆT NAM 2009 Gập ghềnh phía trước Năm 2008 đã qua đi với những khó khăn liên tiếp trên nhiều mặt trận: lạm phát, thương mại, tỷ giá, lãi suất, ngân hàng, thị trường

QUỐC HỘI CỘNG HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM Độc lập - Tự do - Hạnh phúc Luật số: 29/2013/QH13 Hà Nội, ngày 18 tháng 6 năm 201

QUỐC HỘI -------- CỘNG HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM Độc lập - Tự do - Hạnh phúc --------------- Luật số: 29/2013/QH13 Hà Nội, ngày 18 tháng 6 năm 2013 LUẬT KHOA HỌC VÀ CÔNG NGHỆ Căn cứ Hiến pháp nước

QUỐC HỘI -------- CỘNG HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM Độc lập - Tự do - Hạnh phúc --------------- Luật số: 29/2013/QH13 Hà Nội, ngày 18 tháng 6 năm 2013 LUẬT KHOA HỌC VÀ CÔNG NGHỆ Căn cứ Hiến pháp nước

MỞ ĐẦU Trong hơn 30 năm đổi mới, Đảng ta luôn kiên định và nhất quán đường lối phát triển nê n kinh tê thị trường định hướng xa hô i chu nghi a với nh

MỞ ĐẦU Trong hơn 30 năm đổi mới, Đảng ta luôn kiên định và nhất quán đường lối phát triển nê n kinh tê thị trường định hướng xa hô i chu nghi a với nhiê u hình thức sở hữu, nhiê u thành phần kinh tê, hình

MỞ ĐẦU Trong hơn 30 năm đổi mới, Đảng ta luôn kiên định và nhất quán đường lối phát triển nê n kinh tê thị trường định hướng xa hô i chu nghi a với nhiê u hình thức sở hữu, nhiê u thành phần kinh tê, hình

Microsoft Word - Tom tat luan an chinh thuc.doc

BỘ GIÁO DỤC VÀ ĐÀO TẠO TRƯỜNG ĐẠI HỌC KINH TẾ QUỐC DÂN DƯƠNG VĂN HÙNG THÚC ĐẨY XUẤT KHẨU VÀO THỊ TRƯỜNG EU CỦA CÁC DOANH NGHIỆP GIẦY DÉP TRÊN ĐỊA BÀN HÀ NỘI Chuyên ngành: Kinh tế và Quản lý Thương mại

BỘ GIÁO DỤC VÀ ĐÀO TẠO TRƯỜNG ĐẠI HỌC KINH TẾ QUỐC DÂN DƯƠNG VĂN HÙNG THÚC ĐẨY XUẤT KHẨU VÀO THỊ TRƯỜNG EU CỦA CÁC DOANH NGHIỆP GIẦY DÉP TRÊN ĐỊA BÀN HÀ NỘI Chuyên ngành: Kinh tế và Quản lý Thương mại

BỘ LAO ĐỘNG - THƯƠNG BINH VÀ XÃ HỘI BÁO CÁO QUAN HỆ LAO ĐỘNG 2017 Hà Nội - năm 2018

BỘ LAO ĐỘNG - THƯƠNG BINH VÀ XÃ HỘI BÁO CÁO QUAN HỆ LAO ĐỘNG 2017 Hà Nội - năm 2018 II LỜI TỰA Chủ trương nhất quán của Đảng và Nhà nước là hoàn thiện hệ thống pháp luật về lao động và quan hệ lao động,

BỘ LAO ĐỘNG - THƯƠNG BINH VÀ XÃ HỘI BÁO CÁO QUAN HỆ LAO ĐỘNG 2017 Hà Nội - năm 2018 II LỜI TỰA Chủ trương nhất quán của Đảng và Nhà nước là hoàn thiện hệ thống pháp luật về lao động và quan hệ lao động,

Lo¹i tµi khon I

BỘ TÀI CHÍNH Số: 200/2014/TT-BTC CỘNG HOÀ XÃ HỘI CHỦ NGHĨA VIỆT NAM Độc lập - Tự do - Hạnh phúc Hà Nội, ngày 22 tháng 12 năm 2014 THÔNG TƯ Hướng dẫn Chế độ kế toán Doanh nghiệp Căn cứ Luật Kế toán ngày

BỘ TÀI CHÍNH Số: 200/2014/TT-BTC CỘNG HOÀ XÃ HỘI CHỦ NGHĨA VIỆT NAM Độc lập - Tự do - Hạnh phúc Hà Nội, ngày 22 tháng 12 năm 2014 THÔNG TƯ Hướng dẫn Chế độ kế toán Doanh nghiệp Căn cứ Luật Kế toán ngày

Trung tâm WTO và Hội nhập Phòng Thương mại và Công nghiệp Việt Nam NGHIÊN CỨU CHÍNH SÁCH RỦI RO ĐỐI VỚI NGÀNH BÁN LẺ VIỆT NAM TRONG BỐI CẢNH HỘI NHẬP

Trung tâm WTO và Hội nhập Phòng Thương mại và Công nghiệp Việt Nam NGHIÊN CỨU CHÍNH SÁCH RỦI RO ĐỐI VỚI NGÀNH BÁN LẺ VIỆT NAM TRONG BỐI CẢNH HỘI NHẬP TPP VÀ CÁC FTA HIỆN TRẠNG VÀ CÁC ĐỀ XUẤT CHÍNH SÁCH

Trung tâm WTO và Hội nhập Phòng Thương mại và Công nghiệp Việt Nam NGHIÊN CỨU CHÍNH SÁCH RỦI RO ĐỐI VỚI NGÀNH BÁN LẺ VIỆT NAM TRONG BỐI CẢNH HỘI NHẬP TPP VÀ CÁC FTA HIỆN TRẠNG VÀ CÁC ĐỀ XUẤT CHÍNH SÁCH

CÔNG BÁO/Số /Ngày QUY TRÌNH KIỂM TOÁN BÁO CÁO QUYẾT TOÁN NGÂN SÁCH NHÀ NƯỚC (Ban hành kèm theo Quyết định số 03/2013/QĐ-KTNN ng

CÔNG BÁO/Số 215 + 216/Ngày 24-04-2013 69 QUY TRÌNH KIỂM TOÁN BÁO CÁO QUYẾT TOÁN NGÂN SÁCH NHÀ NƯỚC (Ban hành kèm theo Quyết định số 03/2013/QĐ-KTNN ngày 03 tháng 4 năm 2013 của Tổng Kiểm toán Nhà nước)

CÔNG BÁO/Số 215 + 216/Ngày 24-04-2013 69 QUY TRÌNH KIỂM TOÁN BÁO CÁO QUYẾT TOÁN NGÂN SÁCH NHÀ NƯỚC (Ban hành kèm theo Quyết định số 03/2013/QĐ-KTNN ngày 03 tháng 4 năm 2013 của Tổng Kiểm toán Nhà nước)

Báo cáo Thị trường Thép Ngày: 07/03/2018 Tiêu điểm: + Giá quặng sắt giao dịch ổn định trong thời gian thị trường Trung Quốc nghỉ lễ Tết Âm lịch + Bộ T

Báo cáo Thị trường Thép Ngày: 07/03/2018 Tiêu điểm: + Giá quặng sắt giao dịch ổn định trong thời gian thị trường Trung Quốc nghỉ lễ Tết Âm lịch + Bộ Thương mại Mỹ đề xuầt các biện pháp nhằm bảo hộ ngành

Báo cáo Thị trường Thép Ngày: 07/03/2018 Tiêu điểm: + Giá quặng sắt giao dịch ổn định trong thời gian thị trường Trung Quốc nghỉ lễ Tết Âm lịch + Bộ Thương mại Mỹ đề xuầt các biện pháp nhằm bảo hộ ngành

CHÍNH SÁCH TIỀN TỆ NĂM 2014 VÀ MỘT SỐ GỢI Ý CHO NĂM 2015 TS. Hà Huy Tuấn Phó Chủ tịch UBGSTC Quốc gia I. Diễn biến kinh tế toàn cầu và tình hình kinh

CHÍNH SÁCH TIỀN TỆ NĂM 2014 VÀ MỘT SỐ GỢI Ý CHO NĂM 2015 TS. Hà Huy Tuấn Phó Chủ tịch UBGSTC Quốc gia I. Diễn biến kinh tế toàn cầu và tình hình kinh tế Việt Nam năm 2014 1. Kinh tế thế giới - Kinh tế

CHÍNH SÁCH TIỀN TỆ NĂM 2014 VÀ MỘT SỐ GỢI Ý CHO NĂM 2015 TS. Hà Huy Tuấn Phó Chủ tịch UBGSTC Quốc gia I. Diễn biến kinh tế toàn cầu và tình hình kinh tế Việt Nam năm 2014 1. Kinh tế thế giới - Kinh tế

FX Insights

20/06/2019 Thái Thị Việt Trinh Chuyên viên vĩ mô trinhttv@kbsec.com.vn BÁO CÁO CHUYÊN ĐỀ: BỨC TRANH TỶ GIÁ HỐI ĐOÁI TRONG NĂM 2019 Điểm nhấn: VND đã mất giá 1.04% YTD tính đến ngày 31/5, tuy nhiên diễn

20/06/2019 Thái Thị Việt Trinh Chuyên viên vĩ mô trinhttv@kbsec.com.vn BÁO CÁO CHUYÊN ĐỀ: BỨC TRANH TỶ GIÁ HỐI ĐOÁI TRONG NĂM 2019 Điểm nhấn: VND đã mất giá 1.04% YTD tính đến ngày 31/5, tuy nhiên diễn

CÔNG TY CỔ PHẦN THÉP DANA-Ý Báo cáo tài chính Đường số 11, Khu công nghiệp Thanh Vinh, Cho kỳ hoạt động từ ngày 01/01/2015 đến ngày 31/03/2015 quận Li

TÀI SẢN BẢNG CÂN ĐỐI KẾ TOÁN Tại ngày 31 tháng 03 năm 2015 Mã số Thuyết minh -1- MẪU B01-DN Đơn vị tính: 31/03/2015 01/01/2015 A. TÀI SẢN NGẮN HẠN 100 1,198,288,618,706 1,083,698,107,595 I. Tiền và các

TÀI SẢN BẢNG CÂN ĐỐI KẾ TOÁN Tại ngày 31 tháng 03 năm 2015 Mã số Thuyết minh -1- MẪU B01-DN Đơn vị tính: 31/03/2015 01/01/2015 A. TÀI SẢN NGẮN HẠN 100 1,198,288,618,706 1,083,698,107,595 I. Tiền và các

CÔNG TY CỔ PHẦN TẬP ĐOÀN CỘNG HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM KHOẢNG SẢN Ả cử Ờ NG Độc lập - Tụ do - Hạnh phức SốríM2019/TB-ACM Bắc Giang, ngày 19 tháng

CÔNG TY CỔ PHẦN TẬP ĐOÀN CỘNG HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM KHOẢNG SẢN Ả cử Ờ NG Độc lập - Tụ do - Hạnh phức SốríM2019/TB-ACM Bắc Giang, ngày 19 tháng 04 năm 2019 CÔNG BỐ THÔNG TIN TRÊN CỔNG THÔNG TIN

CÔNG TY CỔ PHẦN TẬP ĐOÀN CỘNG HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM KHOẢNG SẢN Ả cử Ờ NG Độc lập - Tụ do - Hạnh phức SốríM2019/TB-ACM Bắc Giang, ngày 19 tháng 04 năm 2019 CÔNG BỐ THÔNG TIN TRÊN CỔNG THÔNG TIN

AC401VN Du thao BCTC da kiem toan Portcoast_sent

CÔNG TY CỔ PHẦN TƯ VẤN THIẾT KẾ CẢNG - KỸ THUẬT BIỂN Báo cáo tài chính đã được kiểm toán cho năm tài chính kết thúc ngày 31 tháng 12 năm 2018 MỤC LỤC Trang BÁO CÁO CỦA HỘI ĐỒNG QUẢN TRỊ 1 3 BÁO CÁO KIỂM

CÔNG TY CỔ PHẦN TƯ VẤN THIẾT KẾ CẢNG - KỸ THUẬT BIỂN Báo cáo tài chính đã được kiểm toán cho năm tài chính kết thúc ngày 31 tháng 12 năm 2018 MỤC LỤC Trang BÁO CÁO CỦA HỘI ĐỒNG QUẢN TRỊ 1 3 BÁO CÁO KIỂM

BỘ TÀI CHÍNH CỘNG HOÀ XÃ HỘI CHỦ NGHĨA VIỆT NAM Độc lập - Tự do - Hạnh phúc Số: 220/2010/TT-BTC Hà Nội, ngày 30 tháng 12 năm 2010

BỘ TÀI CHÍNH -------- CỘNG HOÀ XÃ HỘI CHỦ NGHĨA VIỆT NAM Độc lập - Tự do - Hạnh phúc ----------- Số: 220/2010/TT-BTC Hà Nội, ngày 30 tháng 12 năm 2010 THÔNG TƯ HƯỚNG DẪN THỰC HIỆN CHẾ ĐỘ BẢO HIỂM CHÁY,

BỘ TÀI CHÍNH -------- CỘNG HOÀ XÃ HỘI CHỦ NGHĨA VIỆT NAM Độc lập - Tự do - Hạnh phúc ----------- Số: 220/2010/TT-BTC Hà Nội, ngày 30 tháng 12 năm 2010 THÔNG TƯ HƯỚNG DẪN THỰC HIỆN CHẾ ĐỘ BẢO HIỂM CHÁY,

Untitled

ðơn vị báo cáo: CÔNG TY CP PIN ẮC QUY MIỀN NAM ðịa chỉ: 321 Trần Hưng ðạo, Q.1, Tp.HCM Mẫu số B 01 -DN/HN (Ban hành theo QĐ số 15/2006/ QĐ-BTC BẢNG CÂN ðối KẾ TOÁN HỢP NHẤT Tại ngày 31 tháng 12 năm 2011

ðơn vị báo cáo: CÔNG TY CP PIN ẮC QUY MIỀN NAM ðịa chỉ: 321 Trần Hưng ðạo, Q.1, Tp.HCM Mẫu số B 01 -DN/HN (Ban hành theo QĐ số 15/2006/ QĐ-BTC BẢNG CÂN ðối KẾ TOÁN HỢP NHẤT Tại ngày 31 tháng 12 năm 2011

BÁO CÁO KINH TẾ VÀ TTCK QUÝ II 2015

ECONOMIC DEPARTMENT 2019 BÁO CÁO CHUYÊN ĐỀ CHIẾN TRANH THƢƠNG MẠI MỸ - TRUNG QUỐC VÀ CƠ HỘI CHO VIỆT NAM. Nội dung chính Quan hệ thương mại hiện tại giữa Mỹ và Trung Quốc. Phân tích các biện pháp đáp trả

ECONOMIC DEPARTMENT 2019 BÁO CÁO CHUYÊN ĐỀ CHIẾN TRANH THƢƠNG MẠI MỸ - TRUNG QUỐC VÀ CƠ HỘI CHO VIỆT NAM. Nội dung chính Quan hệ thương mại hiện tại giữa Mỹ và Trung Quốc. Phân tích các biện pháp đáp trả

Generated by Foxit PDF Creator Foxit Software For evaluation only. BÁO CÁO TÀI CHÍNH TỔNG HỢP NĂM TÀI CHÍNH KẾT THÚC NGÀY

NĂM TÀI CHÍNH KẾT THÚC NGÀY 31 THÁNG 12 NĂM 2009 CÔNG TY CỔ PHẦN QUỐC TẾ SƠN HÀ MỤC LỤC Trang 1. Mục lục 1 2. Báo cáo của Ban Giám đốc 2-4 3. Báo cáo kiểm toán 5 4. Bảng cân đối kế tổng hợp toán tại ngày

NĂM TÀI CHÍNH KẾT THÚC NGÀY 31 THÁNG 12 NĂM 2009 CÔNG TY CỔ PHẦN QUỐC TẾ SƠN HÀ MỤC LỤC Trang 1. Mục lục 1 2. Báo cáo của Ban Giám đốc 2-4 3. Báo cáo kiểm toán 5 4. Bảng cân đối kế tổng hợp toán tại ngày

Công ty Cổ phần Xi măng Bỉm Sơn Ngành Xi măng Báo cáo cập nhật Tháng 6, 2019 Khuyến nghị OUTPERFORM Giá kỳ vọng (VNĐ) Giá thị trường (17/6/2019)

Giá thị trường (17/6/2019)") Công ty Cổ phần Xi măng Bỉm Sơn Ngành Xi măng Báo cáo cập nhật Tháng 6, 2019 Khuyến nghị OUTPERFORM Giá kỳ vọng (VNĐ) 9.600 Giá thị trường (17/6/2019) 8.100 Lợi nhuận kỳ vọng 18,5% THÔNG TIN CỔ PHẦN Sàn

Công ty Cổ phần Xi măng Bỉm Sơn Ngành Xi măng Báo cáo cập nhật Tháng 6, 2019 Khuyến nghị OUTPERFORM Giá kỳ vọng (VNĐ) 9.600 Giá thị trường (17/6/2019) 8.100 Lợi nhuận kỳ vọng 18,5% THÔNG TIN CỔ PHẦN Sàn

THÁNG 1/2008 GIỚI THIỆU CƠ HỘI ĐẦU TƯ CỔ PHIẾU NIÊM YẾT LẦN ĐẦU Công ty Cổ phần Chứng khoán FPT - FPTS CÔNG TY CỔ PHẦN XI MĂNG & XÂY DỰNG QUẢNG NINH T

THÁNG 1/2008 CỔ PHIẾU NIÊM YẾT LẦN ĐẦU Công ty Cổ phần Chứng khoán FPT - FPTS CÔNG TY CỔ PHẦN XI MĂNG & XÂY DỰNG QUẢNG NINH Tầng 2-71 Nguyễn Chí Thanh - Đống Đa - Hà Nội Tel: (84-4) 773 7070 / 271 7171

THÁNG 1/2008 CỔ PHIẾU NIÊM YẾT LẦN ĐẦU Công ty Cổ phần Chứng khoán FPT - FPTS CÔNG TY CỔ PHẦN XI MĂNG & XÂY DỰNG QUẢNG NINH Tầng 2-71 Nguyễn Chí Thanh - Đống Đa - Hà Nội Tel: (84-4) 773 7070 / 271 7171

LUẬN VĂN: Áp dụng quản lý rủi ro vào qui trình thủ tục hải quan đối với hàng hóa xuất, nhập khẩu

LUẬN VĂN: Áp dụng quản lý rủi ro vào qui trình thủ tục hải quan đối với hàng hóa xuất, nhập khẩu MỞ ĐẦU 1. Tính cấp thiết của đề tài Quản lý nhà nước về hải quan là hoạt động quản lý nhà nước đối với hàng

LUẬN VĂN: Áp dụng quản lý rủi ro vào qui trình thủ tục hải quan đối với hàng hóa xuất, nhập khẩu MỞ ĐẦU 1. Tính cấp thiết của đề tài Quản lý nhà nước về hải quan là hoạt động quản lý nhà nước đối với hàng

hoav Thứ Ba, ngày 05/03/2019 Tin nổi bật Ngày 27/02/2019, Thống đốc đã ký ban hành Quyết định số 333 QĐ-NHNN về việc thành lập Ban Chỉ đạo xây dựng Ch

hoav Thứ Ba, ngày 05/03/2019 Tin nổi bật Ngày 27/02/2019, Thống đốc đã ký ban hành Quyết định số 333 QĐ-NHNN về việc thành lập Ban Chỉ đạo xây dựng Chính phủ điện tử ngành Ngân hàng. Theo đó, Ban Chỉ đạo

hoav Thứ Ba, ngày 05/03/2019 Tin nổi bật Ngày 27/02/2019, Thống đốc đã ký ban hành Quyết định số 333 QĐ-NHNN về việc thành lập Ban Chỉ đạo xây dựng Chính phủ điện tử ngành Ngân hàng. Theo đó, Ban Chỉ đạo

Nghiên Cứu & Trao Đổi Khơi thông nguồn lực vốn FDI ở Việt Nam: Thực trạng và khuyến nghị Nguyễn Đình Luận Nhận bài: 29/06/ Duyệt đăng: 31/07/201

Khơi thông nguồn lực vốn FDI ở Việt Nam: Thực trạng và khuyến nghị Nguyễn Đình Luận Nhận bài: 29/06/2015 - Duyệt đăng: 31/07/2015 Việt Nam đã chịu nhiều ảnh hưởng từ bất ổn kinh tế thế giới, đặc biệt là

Khơi thông nguồn lực vốn FDI ở Việt Nam: Thực trạng và khuyến nghị Nguyễn Đình Luận Nhận bài: 29/06/2015 - Duyệt đăng: 31/07/2015 Việt Nam đã chịu nhiều ảnh hưởng từ bất ổn kinh tế thế giới, đặc biệt là

VIỆT NAM XUẤT KHẨU DĂM GỖ THỰC TRẠNG VÀ THAY ĐỔI VỀ CHÍNH SÁCH Hà Nội tháng 6 năm 2019

VIỆT NAM XUẤT KHẨU DĂM GỖ THỰC TRẠNG VÀ THAY ĐỔI VỀ CHÍNH SÁCH Hà Nội tháng 6 năm 2019 Việt Nam xuất khẩu dăm gỗ Thực trạng và thay đổi về chính sách Tô Xuân Phúc (Forest Trends) - Trần Lê Huy (FPA Bình

VIỆT NAM XUẤT KHẨU DĂM GỖ THỰC TRẠNG VÀ THAY ĐỔI VỀ CHÍNH SÁCH Hà Nội tháng 6 năm 2019 Việt Nam xuất khẩu dăm gỗ Thực trạng và thay đổi về chính sách Tô Xuân Phúc (Forest Trends) - Trần Lê Huy (FPA Bình

CÔNG TY CỔ PHẦN THƯƠNG MẠI XUẤT NHẬP KHẨU THIÊN NAM THUYẾT MINH BÁO CÁO TÀI CHÍNH HỢP NHẤT GIỮA NIÊN ĐỘ (Tiếp theo) MẪU SỐ B 09a-DN THUYẾT MINH BÁO CÁ

MẪU SỐ B 09a-DN THUYẾT MINH BÁO CÁ") CÔNG TY CỔ PHẦN THƯƠNG MẠI XUẤT NHẬP KHẨU THIÊN NAM THUYẾT MINH BÁO CÁO TÀI CHÍNH HỢP NHẤT GIỮA NIÊN ĐỘ QUÝ 1 NĂM 2018 Các thuyết minh này là một bộ phận hợp thành và cần được đọc đồng thời với Báo cáo

CÔNG TY CỔ PHẦN THƯƠNG MẠI XUẤT NHẬP KHẨU THIÊN NAM THUYẾT MINH BÁO CÁO TÀI CHÍNH HỢP NHẤT GIỮA NIÊN ĐỘ QUÝ 1 NĂM 2018 Các thuyết minh này là một bộ phận hợp thành và cần được đọc đồng thời với Báo cáo

BAN TỔ CHỨC BÁN ĐẤU GIÁ CỔ PHẦN THUỘC QUYỀN SỞ HỮU CỦA TỔNG CÔNG TY ĐẦU TƯ VÀ KINH DOANH VỐN NHÀ NƯỚC TẠI CTCP XUẤT NHẬP KHẨU CAO BẰNG KHUYẾN CÁO CÁC

BAN TỔ CHỨC BÁN ĐẤU GIÁ CỔ PHẦN THUỘC QUYỀN SỞ HỮU CỦA TỔNG CÔNG TY ĐẦU TƯ VÀ KINH DOANH VỐN NHÀ NƯỚC TẠI CTCP XUẤT NHẬP KHẨU CAO BẰNG KHUYẾN CÁO CÁC NHÀ ĐẦU TƯ TIỀM NĂNG NÊN THAM KHẢO BẢN NÀY VÀ QUY CHẾ

BAN TỔ CHỨC BÁN ĐẤU GIÁ CỔ PHẦN THUỘC QUYỀN SỞ HỮU CỦA TỔNG CÔNG TY ĐẦU TƯ VÀ KINH DOANH VỐN NHÀ NƯỚC TẠI CTCP XUẤT NHẬP KHẨU CAO BẰNG KHUYẾN CÁO CÁC NHÀ ĐẦU TƯ TIỀM NĂNG NÊN THAM KHẢO BẢN NÀY VÀ QUY CHẾ

BÁO CÁO THƯỜNG NIÊN CÔNG TY CỔ PHẦN ĐẦU TƯ THƯƠNG MẠI XUẤT NHẬP KHẨU VIỆT PHÁT

2 0 18 BÁO CÁO THƯỜNG NIÊN CÔNG TY CỔ PHẦN ĐẦU TƯ THƯƠNG MẠI XUẤT NHẬP KHẨU VIỆT PHÁT 2 Việt Phát 3 THÔNG ĐIỆP CỦA CHỦ TỊCH HỘI ĐỒNG QUẢN TRỊ MỘT SỐ CHỈ TIÊU TÀI CHÍNH CƠ BẢN Kính thưa Quý cổ đông, Nhà

2 0 18 BÁO CÁO THƯỜNG NIÊN CÔNG TY CỔ PHẦN ĐẦU TƯ THƯƠNG MẠI XUẤT NHẬP KHẨU VIỆT PHÁT 2 Việt Phát 3 THÔNG ĐIỆP CỦA CHỦ TỊCH HỘI ĐỒNG QUẢN TRỊ MỘT SỐ CHỈ TIÊU TÀI CHÍNH CƠ BẢN Kính thưa Quý cổ đông, Nhà

BỆNH VIỆN NHÂN DÂN 115

SỞ Y TẾ THÀNH PHỐ HỒ CHÍ MINH BỆNH VIỆN TỪ DŨ CỘNG HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM Độc lập - Tự do- Hạnh phúc quy chế quản lý, sử dụng tài sản của bệnh viện từ dũ (Ban hành kèm theo Quyết định số 3678/QĐ-BVTD

SỞ Y TẾ THÀNH PHỐ HỒ CHÍ MINH BỆNH VIỆN TỪ DŨ CỘNG HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM Độc lập - Tự do- Hạnh phúc quy chế quản lý, sử dụng tài sản của bệnh viện từ dũ (Ban hành kèm theo Quyết định số 3678/QĐ-BVTD

CHÍNH PHỦ CỘNG HOÀ XÃ HỘI CHỦ NGHĨA VIỆT NAM Độc lập - Tự do - Hạnh phúc Số: 97/TTr - CP Hà Nội, ngày 22 tháng 3 năm 2019 TỜ TRÌNH Về dự án Luật Chứng

CHÍNH PHỦ CỘNG HOÀ XÃ HỘI CHỦ NGHĨA VIỆT NAM Độc lập - Tự do - Hạnh phúc Số: 97/TTr - CP Hà Nội, ngày 22 tháng 3 năm 2019 TỜ TRÌNH Về dự án Luật Chứng khoán (sửa đổi) Kính gửi: Ủy ban thường vụ Quốc hội

CHÍNH PHỦ CỘNG HOÀ XÃ HỘI CHỦ NGHĨA VIỆT NAM Độc lập - Tự do - Hạnh phúc Số: 97/TTr - CP Hà Nội, ngày 22 tháng 3 năm 2019 TỜ TRÌNH Về dự án Luật Chứng khoán (sửa đổi) Kính gửi: Ủy ban thường vụ Quốc hội

CFOVietnam_Newsletter_Apr-2019 (Final)

") Bản tin CFO Việt Nam Tháng 04/2019 1 TRONG SỐ NÀY BẢN TIN 04/2019 1. Bản tin thuế 2. Kinh nghiệm pháp lý 3. Tin tài chính 4. Góc quản trị 5. Tin hoạt động 2 Bản tin thuế Bản tin thuế Dự thảo Nghị quyết

Bản tin CFO Việt Nam Tháng 04/2019 1 TRONG SỐ NÀY BẢN TIN 04/2019 1. Bản tin thuế 2. Kinh nghiệm pháp lý 3. Tin tài chính 4. Góc quản trị 5. Tin hoạt động 2 Bản tin thuế Bản tin thuế Dự thảo Nghị quyết

Microsoft Word - Noi dung tom tat

BỘ GIÁO DỤC & ĐÀO TẠO TRƯỜNG ĐẠI HỌC KINH TẾ TP. HỒ CHÍ MINH ----------o0o---------- TRƯƠNG HOÀNG LƯƠNG GIẢI PHÁP MỞ RỘNG TÍN DỤNG NGÂN HÀNG GÓP PHẦN THÚC ĐẨY PHÁT TRIỂN KINH TẾ NÔNG NGHIỆP - NÔNG THÔN

BỘ GIÁO DỤC & ĐÀO TẠO TRƯỜNG ĐẠI HỌC KINH TẾ TP. HỒ CHÍ MINH ----------o0o---------- TRƯƠNG HOÀNG LƯƠNG GIẢI PHÁP MỞ RỘNG TÍN DỤNG NGÂN HÀNG GÓP PHẦN THÚC ĐẨY PHÁT TRIỂN KINH TẾ NÔNG NGHIỆP - NÔNG THÔN

Việt Nam Dân số: 86,9 triệu Tỷ lệ tăng trưởng dân số: 1,0% GDP (PPP, tỷ USD): 278,6 GDP bình quân đầu người (PPP, USD): Diện tích: km2 T

: 278,6 GDP bình quân đầu người (PPP, USD): Diện tích: km2 T") Việt Nam Dân số: 86,9 triệu Tỷ lệ tăng trưởng dân số: 1,0% GDP (PPP, tỷ USD): 278,6 GDP bình quân đầu người (PPP, USD): 3.009 Diện tích: 329.310 km2 Thủ đô: Hà Nội Nguồn: Chỉ số Phát triển Thế giới Sau

Việt Nam Dân số: 86,9 triệu Tỷ lệ tăng trưởng dân số: 1,0% GDP (PPP, tỷ USD): 278,6 GDP bình quân đầu người (PPP, USD): 3.009 Diện tích: 329.310 km2 Thủ đô: Hà Nội Nguồn: Chỉ số Phát triển Thế giới Sau

QUAN TRỌNG LÀ BỀN VỮNG BÁO CÁO THƯỜNG NIÊN

QUAN TRỌNG LÀ BỀN VỮNG BÁO CÁO THƯỜNG NIÊN 2018 1 3 VỚI TÂM HUYẾT DẪN ĐẦU BẰNG CHẤT LƯỢNG, HÒA PHÁT VƯƠN CAO TẦM VÓC MỚI 4 5 MỤC LỤC BÁO CÁO THƯỜNG NIÊN 2018 1 2 3 Định hướng phát triển Thông điệp của

QUAN TRỌNG LÀ BỀN VỮNG BÁO CÁO THƯỜNG NIÊN 2018 1 3 VỚI TÂM HUYẾT DẪN ĐẦU BẰNG CHẤT LƯỢNG, HÒA PHÁT VƯƠN CAO TẦM VÓC MỚI 4 5 MỤC LỤC BÁO CÁO THƯỜNG NIÊN 2018 1 2 3 Định hướng phát triển Thông điệp của

World Bank Document

Public Disclosure Authorized Public Disclosure Authorized ĐIỂM LẠI Cập nhật Tình hình Phát triển Kinh tế Việt Nam CHUYÊN ĐỀ ĐẶC BIỆT: PHÁT TRIỂN DU LỊCH TẠI VIỆT NAM Nhìn lại từ điểm tới hạn - xu hướng,

Public Disclosure Authorized Public Disclosure Authorized ĐIỂM LẠI Cập nhật Tình hình Phát triển Kinh tế Việt Nam CHUYÊN ĐỀ ĐẶC BIỆT: PHÁT TRIỂN DU LỊCH TẠI VIỆT NAM Nhìn lại từ điểm tới hạn - xu hướng,

Microsoft Word - 1. Bia muc luc nam 2009.doc

CÔNG TY CỔ PHẦN BÊ TÔNG HÒA CẦM - INTIMEX Báo cáo tài chính Cho năm tài chính kết thúc ngày 31/12/2009 MỤC LỤC Trang Báo cáo của Ban Tổng Giám đốc 1-3 Báo cáo kiểm toán 4 Các Báo cáo tài chính Bảng cân

CÔNG TY CỔ PHẦN BÊ TÔNG HÒA CẦM - INTIMEX Báo cáo tài chính Cho năm tài chính kết thúc ngày 31/12/2009 MỤC LỤC Trang Báo cáo của Ban Tổng Giám đốc 1-3 Báo cáo kiểm toán 4 Các Báo cáo tài chính Bảng cân

CÔNG TY CỔ PHẦN ĐẦU TƯ XÂY DỰNG BẠCH ĐẰNG - TMC BÁO CÁO TÀI CHÍNH cho năm tài chính 12 năm 2010 đã được kiểm toán

BÁO CÁO TÀI CHÍNH cho năm tài chính 12 năm 2010 đã được kiểm toán MỤC LỤC Trang Báo cáo của Ban Tổng Giám đốc 2-3 Báo cáo kiểm toán 4 Báo cáo tài chính đã được kiểm toán 5-24 Bảng cân đối kế toán 5-8 Báo

BÁO CÁO TÀI CHÍNH cho năm tài chính 12 năm 2010 đã được kiểm toán MỤC LỤC Trang Báo cáo của Ban Tổng Giám đốc 2-3 Báo cáo kiểm toán 4 Báo cáo tài chính đã được kiểm toán 5-24 Bảng cân đối kế toán 5-8 Báo

BaocaoThuongnien2009_KHPC_New.doc

MỤC LỤC Lịch sử hoạt động của Công ty Trang 01 Báo cáo của Hội đồng Quản trị Công ty Trang 04 Báo cáo của Ban Tổng Giám đốc Công ty Trang 08 Báo cáo tài chính đã kiểm toán Trang 17 Bản giải trình Báo cáo

MỤC LỤC Lịch sử hoạt động của Công ty Trang 01 Báo cáo của Hội đồng Quản trị Công ty Trang 04 Báo cáo của Ban Tổng Giám đốc Công ty Trang 08 Báo cáo tài chính đã kiểm toán Trang 17 Bản giải trình Báo cáo

Microsoft Word - SRA BCTC Q doc

BÁO CÁO TÀI CHÍNH QUÝ IV NĂM 2009 C ÔNG TY CỔ PHẦN SARA VIỆT NAM Địa chỉ: Phòng 205, nhà A5, KĐT Đại Kim, Phường Định Công, Hoàng Mai, Hà Nội ĐT: 84 46 2818182 F ax: 84 46 2818180 Công ty Cổ phần Sara

BÁO CÁO TÀI CHÍNH QUÝ IV NĂM 2009 C ÔNG TY CỔ PHẦN SARA VIỆT NAM Địa chỉ: Phòng 205, nhà A5, KĐT Đại Kim, Phường Định Công, Hoàng Mai, Hà Nội ĐT: 84 46 2818182 F ax: 84 46 2818180 Công ty Cổ phần Sara

Công ty Cổ phần Dịch vụ Tổng hợp Sài Gòn và các công ty con Báo cáo tài chính hợp nhất giữa niên độ cho giai đoạn sáu tháng kết thúc ngày 30 tháng 6 n

Công ty Cổ phần Dịch vụ Tổng hợp Sài Gòn và các công ty con Báo cáo tài chính hợp nhất giữa niên độ cho giai đoạn sáu tháng kết thúc ngày 30 tháng 6 năm 2015 Công ty Cổ phần Dịch vụ Tổng hợp Sài Gòn Thông

Công ty Cổ phần Dịch vụ Tổng hợp Sài Gòn và các công ty con Báo cáo tài chính hợp nhất giữa niên độ cho giai đoạn sáu tháng kết thúc ngày 30 tháng 6 năm 2015 Công ty Cổ phần Dịch vụ Tổng hợp Sài Gòn Thông

CHÍNH PHỦ ******** CỘNG HOÀ XÃ HỘI CHỦ NGHĨA VIỆT NAM Độc lập - Tự do - Hạnh phúc ******** Số: 198/2004/NĐ-CP Hà Nội, ngày 03 tháng 12 năm 2004 NGHỊ Đ

CHÍNH PHỦ ******** CỘNG HOÀ XÃ HỘI CHỦ NGHĨA VIỆT NAM Độc lập - Tự do - Hạnh phúc ******** Số: 198/2004/NĐ-CP Hà Nội, ngày 03 tháng 12 năm 2004 NGHỊ ĐỊNH CỦA CHÍNH PHỦ SỐ 198/2004/NĐ-CP NGÀY 03 THÁNG 12

CHÍNH PHỦ ******** CỘNG HOÀ XÃ HỘI CHỦ NGHĨA VIỆT NAM Độc lập - Tự do - Hạnh phúc ******** Số: 198/2004/NĐ-CP Hà Nội, ngày 03 tháng 12 năm 2004 NGHỊ ĐỊNH CỦA CHÍNH PHỦ SỐ 198/2004/NĐ-CP NGÀY 03 THÁNG 12

Microsoft Word - VCB-2010-Review-Separate-QuyIII_Final

Ngân hàng Thương mại Cổ phần Ngoại thương Việt Nam Báo cáo tài chính riêng giữa niên độ cho giai đoạn từ ngày 01 tháng 07 năm 2010 đến ngày 30 tháng 09 năm 2010 Bảng cân đối kế toán riêng tại ngày 30 tháng

Ngân hàng Thương mại Cổ phần Ngoại thương Việt Nam Báo cáo tài chính riêng giữa niên độ cho giai đoạn từ ngày 01 tháng 07 năm 2010 đến ngày 30 tháng 09 năm 2010 Bảng cân đối kế toán riêng tại ngày 30 tháng

(84.28) CÔNG TY CỔ PHẦN CAO SU BẾN THÀNH (84.28) BÁO CÁO THƯỜNG NIÊN 2018 BRC CÔNG TY

CÔNG TY CỔ PHẦN CAO SU BẾN THÀNH (84.28) BÁO CÁO THƯỜNG NIÊN 2018 BRC CÔNG TY") (84.28) 3790 8068 CÔNG TY CỔ PHẦN CAO SU BẾN THÀNH (84.28) 3790 7461 berubco@yahoo.com http://www.berubco.com.vn BÁO CÁO THƯỜNG NIÊN 2018 BRC CÔNG TY CỔ PHẦN CAO SU BẾN THÀNH Lô B3-1 - KCN Tây Bắc Củ Chi

(84.28) 3790 8068 CÔNG TY CỔ PHẦN CAO SU BẾN THÀNH (84.28) 3790 7461 berubco@yahoo.com http://www.berubco.com.vn BÁO CÁO THƯỜNG NIÊN 2018 BRC CÔNG TY CỔ PHẦN CAO SU BẾN THÀNH Lô B3-1 - KCN Tây Bắc Củ Chi

Bao cao VBiS 6 thang dau nam 2014

PHÒNG THƯƠNG MẠI VÀ CÔNG NGHỆP VIỆT NAM. VIỆN PHÁT TRIỂN DOANH NGHIỆP ----------------------- BÁO CÁO ĐỘNG THÁI DOANH NGHIỆP VIỆT NAM 6 THÁNG ĐẦU NĂM 14 Báo cáo khảo sát động thái Doanh nghiệp Việt Nam

PHÒNG THƯƠNG MẠI VÀ CÔNG NGHỆP VIỆT NAM. VIỆN PHÁT TRIỂN DOANH NGHIỆP ----------------------- BÁO CÁO ĐỘNG THÁI DOANH NGHIỆP VIỆT NAM 6 THÁNG ĐẦU NĂM 14 Báo cáo khảo sát động thái Doanh nghiệp Việt Nam

CÔNG TY CỔ PHẦN SÁCH GIÁO DỤC TẠI TP HỒ CHÍ MINH Báo cáo tài chính hợp nhất Quý 1 năm 2019

CÔNG TY CỔ PHẦN SÁCH GIÁO DỤC TẠI TP HỒ CHÍ MINH Báo cáo tài chính hợp nhất Quý 1 năm 2019 363 Hưng Phú, Phường 9, Quận 8, TP Hồ Chí Minh Cho năm tài chính kết thúc ngày 31/12/2015 MỤC LỤC Trang Báo cáo

CÔNG TY CỔ PHẦN SÁCH GIÁO DỤC TẠI TP HỒ CHÍ MINH Báo cáo tài chính hợp nhất Quý 1 năm 2019 363 Hưng Phú, Phường 9, Quận 8, TP Hồ Chí Minh Cho năm tài chính kết thúc ngày 31/12/2015 MỤC LỤC Trang Báo cáo

Muc luc

BÁO CÁO TÀI CHÍNH ĐÃ ĐƯỢC SOÁT XÉT Kỳ kế toán từ ngày 01/01/2018 đến ngày 30/6/2018 CÔNG TY CỔ PHẦN ĐẦU TƯ DNA CÔNG TY CỔ PHẦN ĐẦU TƯ DNA BÁO CÁO CỦA BAN TỔNG GIÁM ĐỐC Kỳ kế toán từ ngày 01/01/2018 đến

BÁO CÁO TÀI CHÍNH ĐÃ ĐƯỢC SOÁT XÉT Kỳ kế toán từ ngày 01/01/2018 đến ngày 30/6/2018 CÔNG TY CỔ PHẦN ĐẦU TƯ DNA CÔNG TY CỔ PHẦN ĐẦU TƯ DNA BÁO CÁO CỦA BAN TỔNG GIÁM ĐỐC Kỳ kế toán từ ngày 01/01/2018 đến

CÔNG TY CỔ PHẦN TẬP ĐOÀN CỘNG HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM KHOẢNG SẢN Ả CƯỜNG Độc lập - Tự do - Hạnh phúc SốríM2019/TB-ACM Bắc Giang, ngày 19 tháng 0

CÔNG TY CỔ PHẦN TẬP ĐOÀN CỘNG HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM KHOẢNG SẢN Ả CƯỜNG Độc lập - Tự do - Hạnh phúc SốríM2019/TB-ACM Bắc Giang, ngày 19 tháng 04 năm 2019 CỒNG BÓ THÔNG TIN TRÊN CỒNG THÔNG TIN ĐIỆN

CÔNG TY CỔ PHẦN TẬP ĐOÀN CỘNG HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM KHOẢNG SẢN Ả CƯỜNG Độc lập - Tự do - Hạnh phúc SốríM2019/TB-ACM Bắc Giang, ngày 19 tháng 04 năm 2019 CỒNG BÓ THÔNG TIN TRÊN CỒNG THÔNG TIN ĐIỆN

DANH MỤC TÊN BÁO CÁO THỰC TẬP DÀNH CHO SINH VIÊN KHỐI NGÀNH KINH TẾ K915 TT TÊN ĐỀ TÀI Lớp K915QT 1 Hoàn thiện công tác đào tạo nguồn nhân lực tại côn

DANH MỤC TÊN BÁO CÁO THỰC TẬP DÀNH CHO SINH VIÊN KHỐI NGÀNH KINH TẾ K915 TT TÊN ĐỀ TÀI Lớp K915QT 1 Hoàn thiện công tác đào tạo nguồn nhân lực tại công ty... 2 Hoàn thiện công tác hoạch định nguồn nhân

DANH MỤC TÊN BÁO CÁO THỰC TẬP DÀNH CHO SINH VIÊN KHỐI NGÀNH KINH TẾ K915 TT TÊN ĐỀ TÀI Lớp K915QT 1 Hoàn thiện công tác đào tạo nguồn nhân lực tại công ty... 2 Hoàn thiện công tác hoạch định nguồn nhân

Dự báo hiệu quả của các đặc khu tại Việt Nam nhìn từ kinh nghiệm của Trung Quốc, Hàn Quốc và Việt Nam

BỘ GIÁO DỤC VÀ ĐÀO TẠO ĐẠI HỌC FULBRIGHT VIỆT NAM TRƯỜNG CHÍNH SÁCH CÔNG VÀ QUẢN LÝ NGUYỄN TRANG NHUNG DỰ BÁO HIỆU QUẢ CỦA CÁC ĐẶC KHU TẠI VIỆT NAM NHÌN TỪ KINH NGHIỆM CỦA TRUNG QUỐC, HÀN QUỐC VÀ VIỆT

BỘ GIÁO DỤC VÀ ĐÀO TẠO ĐẠI HỌC FULBRIGHT VIỆT NAM TRƯỜNG CHÍNH SÁCH CÔNG VÀ QUẢN LÝ NGUYỄN TRANG NHUNG DỰ BÁO HIỆU QUẢ CỦA CÁC ĐẶC KHU TẠI VIỆT NAM NHÌN TỪ KINH NGHIỆM CỦA TRUNG QUỐC, HÀN QUỐC VÀ VIỆT

VBI Báo cáo thường niên 2013 báo cáo thường niên

báo cáo thường niên 2013 1 2 MỤC LỤC Thông điệp Thông điệp của Chủ tịch Công ty Tổng quan Công ty bảo hiểm VietinBank Tầm nhìn, sứ mệnh, giá trị cốt lõi Cơ cấu quản trị công ty Các sự kiện nổi bật năm

báo cáo thường niên 2013 1 2 MỤC LỤC Thông điệp Thông điệp của Chủ tịch Công ty Tổng quan Công ty bảo hiểm VietinBank Tầm nhìn, sứ mệnh, giá trị cốt lõi Cơ cấu quản trị công ty Các sự kiện nổi bật năm

BỘ GIÁO DỤC VÀ ĐÀO TẠO HỌC VIỆN TÀI CHÍNH BỘ TÀI CHÍNH QUẢN LÝ TÀI CHÍNH TẠI CÁC TRƯỜNG ĐẠI HỌC CÔNG LẬP TRỰC THUỘC BỘ GIÁO DỤC

BỘ GIÁO DỤC VÀ ĐÀO TẠO HỌC VIỆN TÀI CHÍNH ---------- ---------- BỘ TÀI CHÍNH QUẢN LÝ TÀI CHÍNH TẠI CÁC TRƯỜNG ĐẠI HỌC CÔNG LẬP TRỰC THUỘC BỘ GIÁO DỤC VÀ ĐÀO TẠO TRÊN ĐỊA BÀN THÀNH PHỐ HỒ CHÍ MINH TRONG

BỘ GIÁO DỤC VÀ ĐÀO TẠO HỌC VIỆN TÀI CHÍNH ---------- ---------- BỘ TÀI CHÍNH QUẢN LÝ TÀI CHÍNH TẠI CÁC TRƯỜNG ĐẠI HỌC CÔNG LẬP TRỰC THUỘC BỘ GIÁO DỤC VÀ ĐÀO TẠO TRÊN ĐỊA BÀN THÀNH PHỐ HỒ CHÍ MINH TRONG

Báo cáo Thị trường Thép Ngày: 15/12/2018 Tiêu điểm: + Những quốc gia bị thiệt hại từ thuế quan về thép đang dần lộ diện + Giá hợp đồng tương lai của q

Báo cáo Thị trường Thép Ngày: 15/12/2018 Tiêu điểm: + Những quốc gia bị thiệt hại từ thuế quan về thép đang dần lộ diện + Giá hợp đồng tương lai của quặng sắt và thép sụt giảm mạnh LOẠI GIÁ DAILY WEEKLY

Báo cáo Thị trường Thép Ngày: 15/12/2018 Tiêu điểm: + Những quốc gia bị thiệt hại từ thuế quan về thép đang dần lộ diện + Giá hợp đồng tương lai của quặng sắt và thép sụt giảm mạnh LOẠI GIÁ DAILY WEEKLY

QUỐC HỘI Luật số: /201 /QH CỘNG HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM Độc lập - Tự do - Hạnh phúc Dự thảo 2 LUẬT CHỨNG KHOÁN Căn cứ vào Hiến pháp nước Cộng hò

QUỐC HỘI Luật số: /201 /QH CỘNG HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM Độc lập - Tự do - Hạnh phúc Dự thảo 2 LUẬT CHỨNG KHOÁN Căn cứ vào Hiến pháp nước Cộng hòa xã hội chủ nghĩa Việt Nam; Quốc hội ban hành Luật

QUỐC HỘI Luật số: /201 /QH CỘNG HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM Độc lập - Tự do - Hạnh phúc Dự thảo 2 LUẬT CHỨNG KHOÁN Căn cứ vào Hiến pháp nước Cộng hòa xã hội chủ nghĩa Việt Nam; Quốc hội ban hành Luật

B312 M?U BCKT

CÔNG TY KIỂM TOÁN VÀ KẾ TOÁN AAC T H À N H V I Ê N C Ủ A P R I M E G L O B A L Trụ sở chính Chi nhánh tại Thành phố Hồ Chí Minh Lô 78-80 Đường 30 tháng 4, Q. Hải Châu, Tp. Đà Nẵng 47-49 Hoàng Sa (Tầng

CÔNG TY KIỂM TOÁN VÀ KẾ TOÁN AAC T H À N H V I Ê N C Ủ A P R I M E G L O B A L Trụ sở chính Chi nhánh tại Thành phố Hồ Chí Minh Lô 78-80 Đường 30 tháng 4, Q. Hải Châu, Tp. Đà Nẵng 47-49 Hoàng Sa (Tầng

hoav Thứ Hai, ngày 11/03/2019 Tin nổi bật Nhiều chuyên gia cho rằng, tiềm năng ở các vùng ngoại thành vẫn còn rất lớn. Trong khi các ngân hàng phải ch

hoav Thứ Hai, ngày 11/03/2019 Tin nổi bật Nhiều chuyên gia cho rằng, tiềm năng ở các vùng ngoại thành vẫn còn rất lớn. Trong khi các ngân hàng phải chen chúc cạnh tranh gay gắt tại các thành phố lớn thì

hoav Thứ Hai, ngày 11/03/2019 Tin nổi bật Nhiều chuyên gia cho rằng, tiềm năng ở các vùng ngoại thành vẫn còn rất lớn. Trong khi các ngân hàng phải chen chúc cạnh tranh gay gắt tại các thành phố lớn thì

Report of the Board of Management and

Công ty Cổ phần Thành Thành Công Biên Hòa Báo cáo tài chính hợp nhất Quý 4 niên độ 2018 2019 Cho giai đoạn tài chính từ ngày 01 tháng 04 đến ngày 30 tháng 06 năm 2019 Công ty Cổ phần Thành Thành Công Biên

Công ty Cổ phần Thành Thành Công Biên Hòa Báo cáo tài chính hợp nhất Quý 4 niên độ 2018 2019 Cho giai đoạn tài chính từ ngày 01 tháng 04 đến ngày 30 tháng 06 năm 2019 Công ty Cổ phần Thành Thành Công Biên

CÔNG TY CỔ PHẦN TẬP ĐOÀN CỘNG HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM KHOẢNG SẢN Ả CƯỜNG Độc lập - Tự do - Hạnh phúc Số: /2018/TB-ACM V/v: Báo cáo tài ch

CÔNG TY CỔ PHẦN TẬP ĐOÀN CỘNG HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM KHOẢNG SẢN Ả CƯỜNG Độc lập - Tự do - Hạnh phúc Số: 1408.01/2018/TB-ACM V/v: Báo cáo tài chính đã soát xét bán niên Bắc Giang, ngày 14 tháng 08

CÔNG TY CỔ PHẦN TẬP ĐOÀN CỘNG HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM KHOẢNG SẢN Ả CƯỜNG Độc lập - Tự do - Hạnh phúc Số: 1408.01/2018/TB-ACM V/v: Báo cáo tài chính đã soát xét bán niên Bắc Giang, ngày 14 tháng 08

ỦY BAN GIÁM SÁT TÀI CHÍNH QUỐC GIA CỘNG HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM Độc lập - Tự do - Hạnh phúc Số: /BC-UBGSTCQG Hà Nội, ngày tháng năm 2017 BÁO CÁO

ỦY BAN GIÁM SÁT TÀI CHÍNH QUỐC GIA CỘNG HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM Độc lập - Tự do - Hạnh phúc Số: /BC-UBGSTCQG Hà Nội, ngày tháng năm 217 BÁO CÁO Tình hình kinh tế - tài chính tháng 1/217 và 1 tháng

ỦY BAN GIÁM SÁT TÀI CHÍNH QUỐC GIA CỘNG HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM Độc lập - Tự do - Hạnh phúc Số: /BC-UBGSTCQG Hà Nội, ngày tháng năm 217 BÁO CÁO Tình hình kinh tế - tài chính tháng 1/217 và 1 tháng